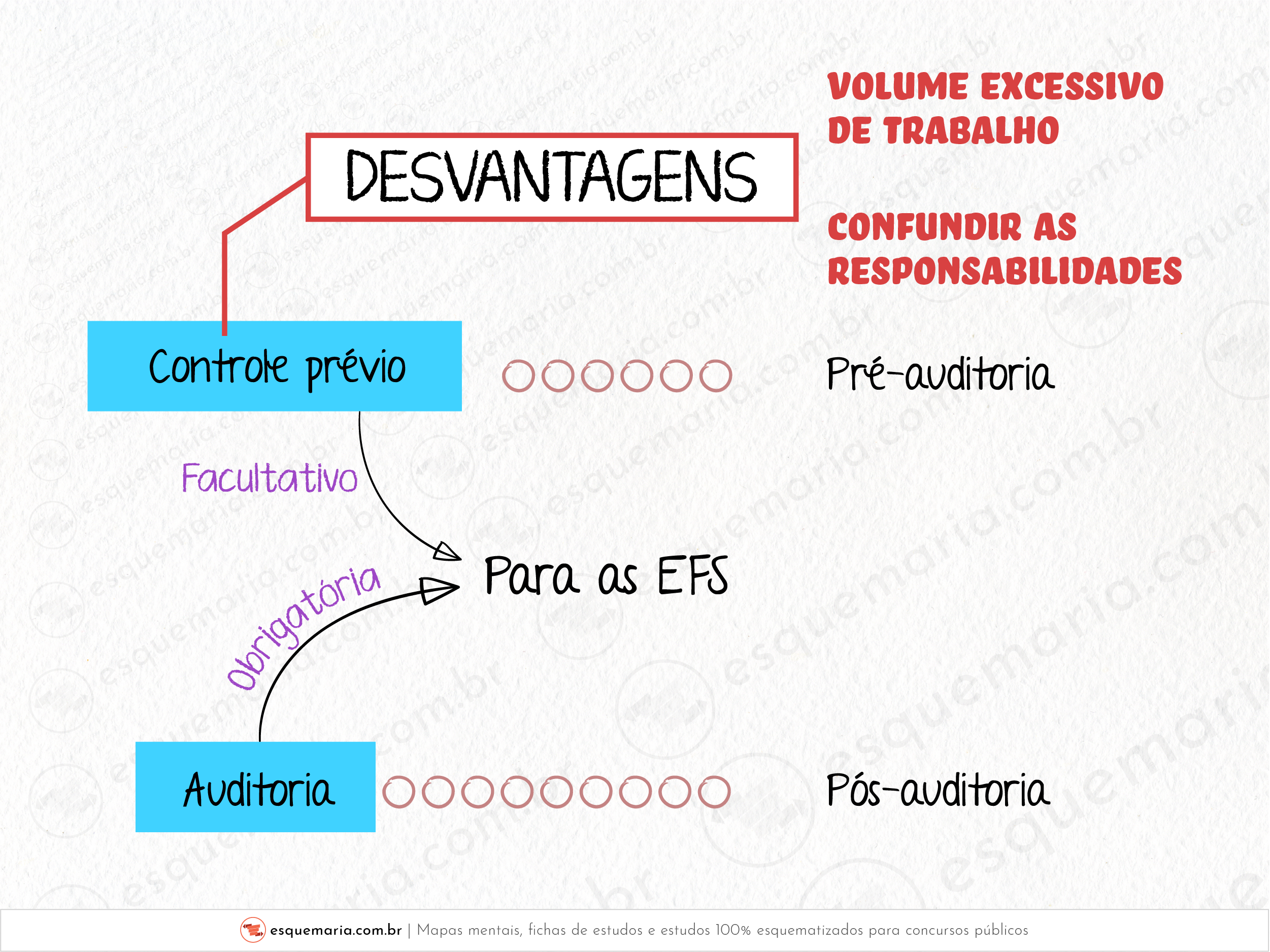

Controle Prévio:

Auditoria:

| |

Isto é o que diz a Seção 2 da Declaração de Lima:

| |

Importante! A Declaração de Lima é traduzida do inglês. O examinador já traduziu “pre-audit” como “pré-auditoria”. Na tradução da Declaração de Lima realizada pela Secretaria de Relações Internacionais (Serint), no TCU, optou-se por utilizar “controle prévio”. Já "post-audit" foi traduzido apenas como auditoria! Então, quando se trata de Declaração de Lima:

|