As etapas podem mudar, dependendo da fonte, mas vamos usar aqui o Manual de Auditoria Operacional do TCU para você ter uma ideia de quais serão: 44. Sinteticamente, o ciclo de auditoria operacional se inicia com a seleção dos temas. Após a definição de um tema específico, deve-se proceder ao planejamento para definição de uma estratégia global e elaboração do plano de auditoria, que tem por finalidade detalhar os objetivos do trabalho, as questões a serem investigadas, os procedimentos a serem desenvolvidos e os resultados esperados com a realização da auditoria. Na fase de execução, realiza-se a coleta dos dados e informações e sua análise. A seguir, desenvolve-se o relatório preliminar, que é enviado ao gestor para comentários. Após a análise dos comentários do gestor pela equipe de auditoria, efetuam-se as alterações necessárias (se for o caso), obtendo-se o relatório final, que é submetido à apreciação do ministro-relator e do plenário. | |

Vou colocar de forma esquematizada:

|

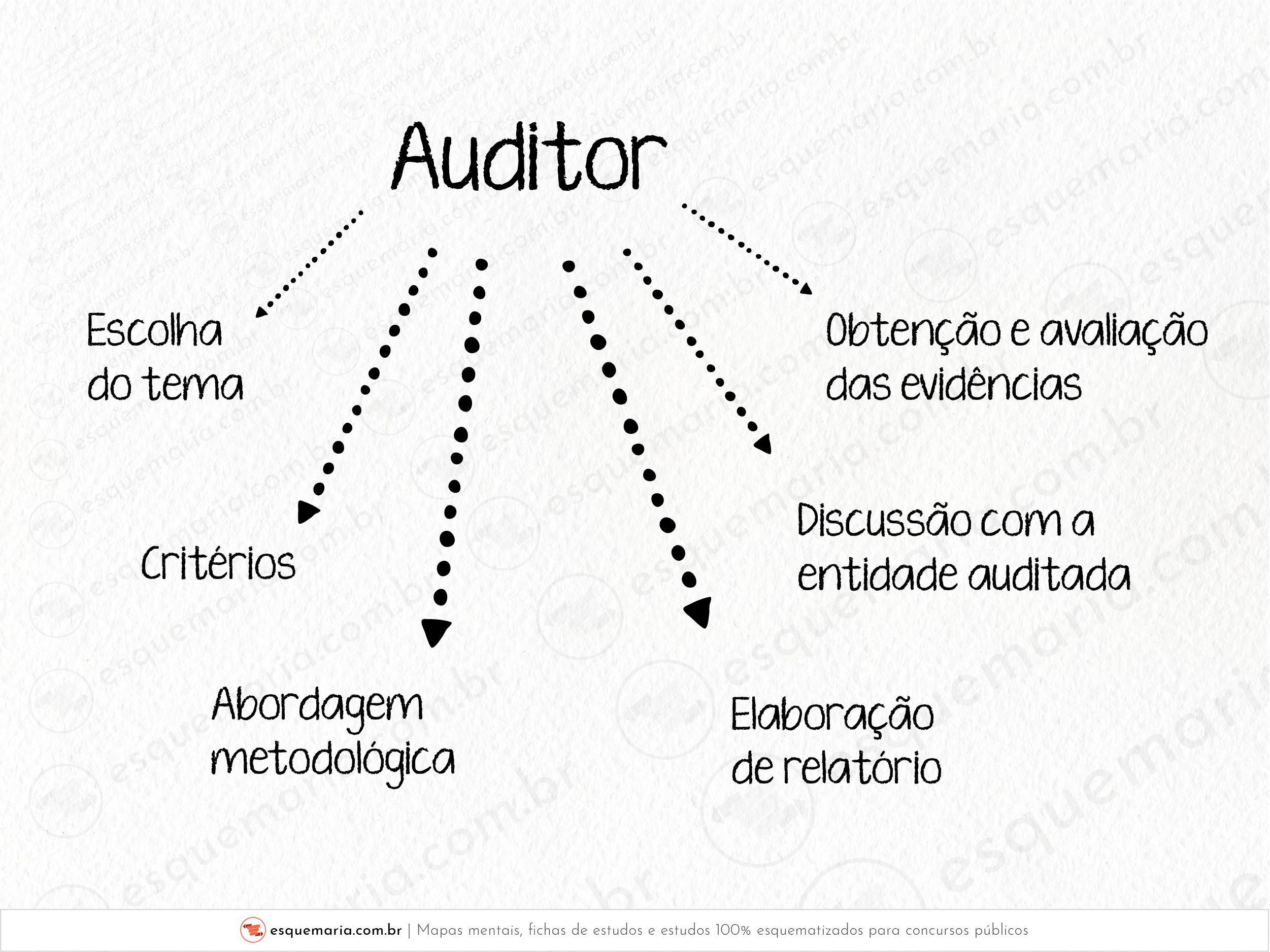

De acordo com o Manual de Auditoria Operacional do TCU (MANOP): 62. O auditor necessita exercer sua independência durante todo o processo da auditoria operacional para tomar decisões-chave em diversos momentos, tais como (NAT, 48.1; GUID 3910/11): a. escolha do tema e dos objetivos da auditoria; b. identificação de critérios; c. definição da abordagem metodológica; d. obtenção e avaliação das evidências; e. discussão dos critérios e achados com a entidade auditada; f. elaboração das conclusões da auditoria; g. avaliação de opiniões, dados e informações obtidos das várias partes interessadas; h. elaboração de relatório justo, objetivo e equilibrado. |

De acordo com o Manual de Auditoria Operacional do TCU (MANOP): O exame da equidade, que pode ser derivado da dimensão de efetividade da política pública, baseia-se no princípio que reconhece a diferença entre os indivíduos e a necessidade de tratamento diferenciado. | |

Equidade é um conceito que se refere à justiça e imparcialidade na distribuição de recursos, oportunidades e tratamento entre as pessoas. Diferente de igualdade, que implica tratar todos de maneira idêntica, equidade reconhece que diferentes indivíduos ou grupos podem precisar de diferentes níveis de apoio ou recursos para alcançar um resultado justo e equilibrado. |

Vamos para a NBC TA 200: A25. O julgamento profissional é essencial para a condução apropriada da auditoria. Isso porque a interpretação das exigências éticas e profissionais relevantes, das normas de auditoria e as decisões informadas requeridas ao longo de toda a auditoria não podem ser feitas sem a aplicação do conhecimento e experiência relevantes para os fatos e circunstâncias. O julgamento profissional é necessário, em particular, nas decisões sobre:

|