De acordo com as Normas de Auditoria do TCU (NAT): ESCOPO DA AUDITORIA 92. O escopo da auditoria deve ser estabelecido de modo suficiente a satisfazer os objetivos do trabalho. O escopo envolve a definição das questões de auditoria, a profundidade e o detalhamento dos procedimentos, a delimitação do universo auditável (abrangência), a configuração da amostra (extensão) e a oportunidade dos exames. | |

De acordo com a obra "Auditoria Governamental" do ISC (Brasília, 2011), o objetivo condiciona a delimitação do escopo: É o objetivo que determina a natureza (regularidade ou operacional) e o tipo de auditoria e condiciona a delimitação do escopo e a metodologia a ser adotada. |

De acordo com as Normas de Auditoria do TCU (NAT): 99. Achado de auditoria é qualquer fato significativo, digno de relato pelo auditor, constituído de quatro atributos essenciais: situação encontrada (ou condição), critério, causa e efeito. Decorre da comparação da situação encontrada com o critério e deve ser devidamente comprovado por evidências. |

De acordo com as normas de auditoria do TCU (NAT): Se inicialmente era voltada para a descoberta de erros e fraudes, a auditoria evoluiu para outros domínios, assumindo formas específicas e especializadas, passando não só a focar sobre os fatos já passados, mas também a ter uma função preventiva e orientadora, mais consentânea com uma visão prospectiva de contribuir para o alcance de objetivos e para a melhoria do desempenho da administração pública. |

De acordo com as Normas de Auditoria do TCU (NAT): Avaliação objetiva: os fatos devem ser avaliados com a mente livre de vieses. A avaliação objetiva leva a julgamentos imparciais, estritamente adequados às circunstâncias, precisos, e refletem na confiança no trabalho do auditor. |

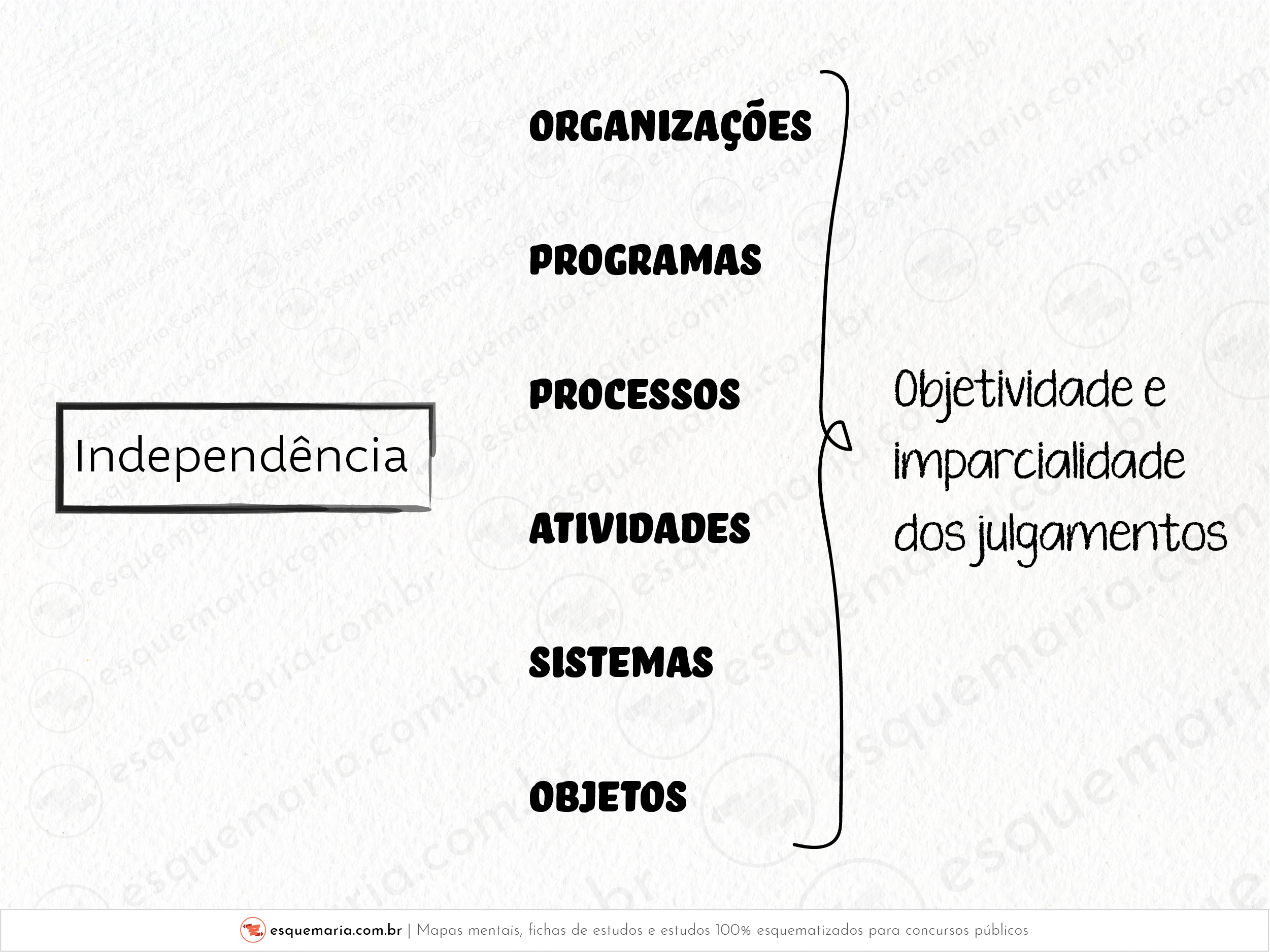

De acordo com as Normas de Auditoria do TCU (NAT): Processo independente: a auditoria deve ser realizada por pessoas com independência em relação às organizações, aos programas, aos processos, às atividades, aos sistemas e aos objetos examinados para assegurar a objetividade e a imparcialidade dos julgamentos. |

| |

Isto é o que diz a Seção 4 da Declaração de Lima:

|