| Quando você vir a palavra fiscal no contexto de auditoria, pode se lembrar de impostos (de maneira genérica, só para fins didáticos, porque direito tributário é bem mais abrangente que isso, obviamente). Vamos lá: auditorias fiscais.

|

| Declaração de Lima: Seção 20. Auditorias fiscais 1. As Entidades Fiscalizadoras Superiores terão poderes para auditar a cobrança de impostos da forma mais extensa possível e de examinar arquivos fiscais individuais. 2. As auditorias fiscais constituem, principalmente, auditorias de legalidade e regularidade; no entanto, ao auditarem a aplicação de leis fiscais, as Entidades Fiscalizadoras Superiores examinarão também o sistema e eficiência da cobrança de impostos, a consecução de metas de receita e, se adequado, proporão melhorias ao legislativo. |

Vejamos o último princípio da Declaração de Lima: Seção 25. Auditoria de Organizações Internacionais e Supranacionais

|

Por exemplo: Contexto: uma ONG recebe R$ 5 milhões do governo para projetos educacionais.

| |

Declaração de Lima: Seção 24. Auditoria de instituições subsidiadas 1. As Entidades Fiscalizadoras Superiores terão poderes para auditar o uso de subsídios concedidos com recursos públicos. 2. Quando o subsídio for particularmente elevado, por si só ou em relação às receitas e capital da organização subsidiada, a auditoria poderá, se necessário, ser ampliada para incluir toda a gestão financeira da instituição subsidiada. 3. O uso indevido de subsídios implicará a imposição de uma requisição de ressarcimento. |

| |

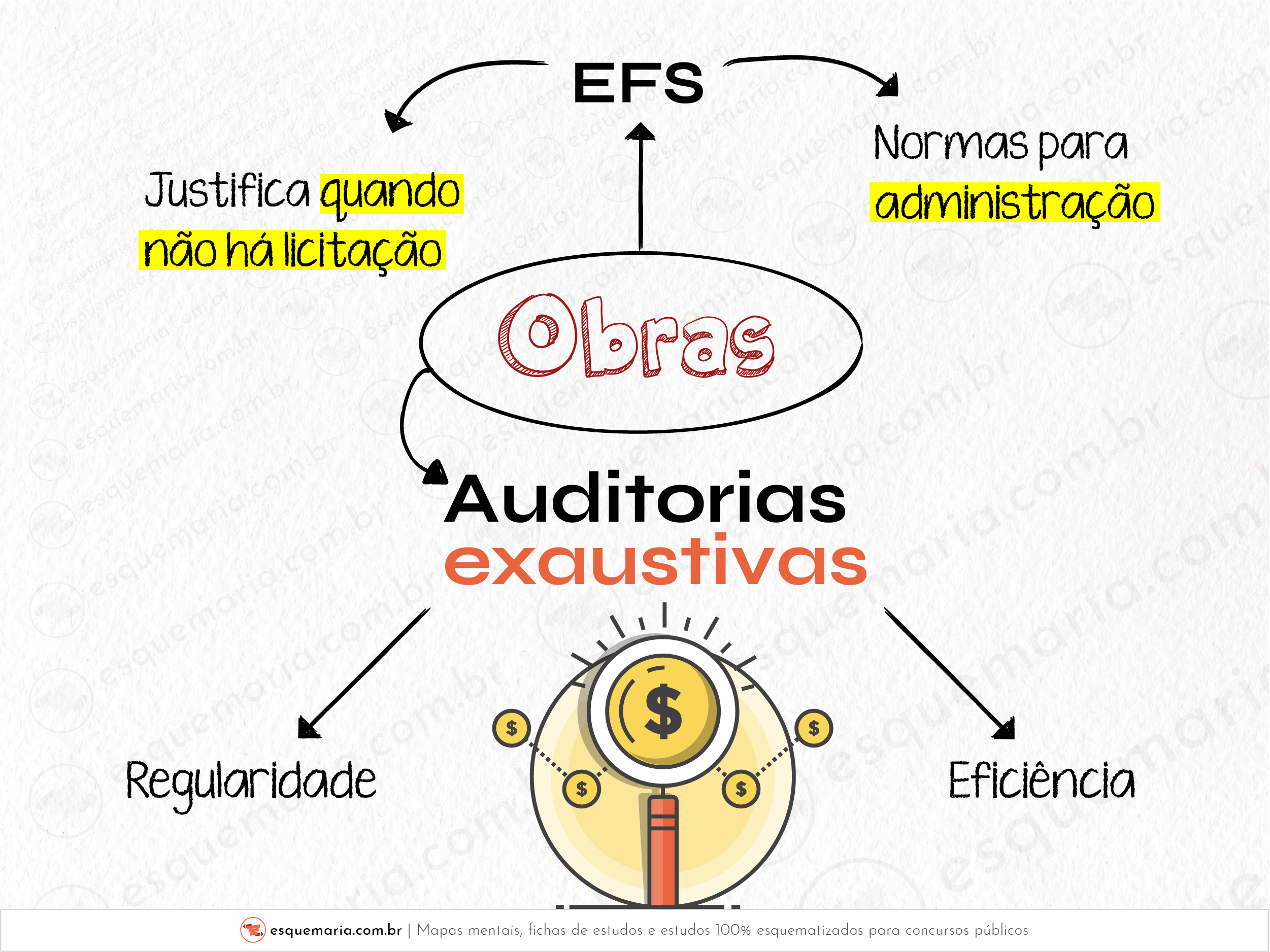

Hum, peguemos o que diz a Declaração de Lima (vou deixar um comentário entre colchetes): Seção 21. Contratos e obras públicos 1. A materialidade dos recursos gastos por autoridades públicas com contratos e obras públicos justificam uma auditoria particularmente exaustiva dos recursos usados. [OU SEJA: SE GASTA TANTO COM OBRAS, QUE DEVE HAVER UMA ATENÇÃO BOA DE AUDITORIA VOLTADA PARA ISSO] 2. A licitação pública é o procedimento mais adequado para a obtenção da proposta mais favorável em termos de preço e qualidade. Sempre que não forem realizadas licitações públicas, a Entidade Fiscalizadora Superior determinará as razões para esse fato. 3. Ao auditar obras públicas, a Entidade Fiscalizadora Superior deverá promover a elaboração de normas adequadas para regular a administração dessas obras. 4. As auditorias de obras públicas não abrangerão apenas a regularidade dos pagamentos, mas também a eficiência da gestão e a qualidade da construção. | |

Dica: acima, há muita coisa que não é usada no Brasil quanto a licitações ou obras públicas. Por exemplo: as razões para não licitar não são justificadas pela nossa ISC (que é o TCU). Entretanto, se a prova estiver cobrando Declaração de Lima e vier o trecho igualzinho à Declaração, não há o que contestar! Por isso, leia novamente (e atentamente) esses quatro pontos acima, para não se confundir com a matéria de licitações e contratos! |

Quando você vir a palavra fiscal no contexto de auditoria, pode se lembrar de impostos (de maneira genérica, só para fins didáticos, porque direito tributário é bem mais abrangente que isso, obviamente). Vamos lá: auditorias fiscais.

| |

Declaração de Lima: Seção 20. Auditorias fiscais 1. As Entidades Fiscalizadoras Superiores terão poderes para auditar a cobrança de impostos da forma mais extensa possível e de examinar arquivos fiscais individuais. 2. As auditorias fiscais constituem, principalmente, auditorias de legalidade e regularidade; no entanto, ao auditarem a aplicação de leis fiscais, as Entidades Fiscalizadoras Superiores examinarão também o sistema e eficiência da cobrança de impostos, a consecução de metas de receita e, se adequado, proporão melhorias ao legislativo. |

| |

Declaração de Lima: Seção 18. Base constitucional dos poderes de auditoria; auditoria da gestão financeira pública 1. Os poderes básicos de auditoria das Entidades Fiscalizadoras Superiores deverão estar previstos na Constituição; detalhes podem ser estabelecidos na legislação. 2. Os termos efetivos dos poderes de auditoria da Entidade Fiscalizadora Superior dependerão das condições e requisitos de cada país. 3. Todas as operações financeiras públicas, a despeito de estarem ou não refletidas no orçamento nacional, ficarão sujeitas a auditoria por parte de Entidades Fiscalizadoras Superiores. A exclusão de partes da gestão financeira do orçamento público não isentará essas partes da auditoria da Entidade Fiscalizadora Superior. 4. As Entidades Fiscalizadoras Superiores devem, por meio de suas auditorias, promover uma classificação orçamentária claramente definida e sistemas contábeis tão simples e claros quanto possível. |