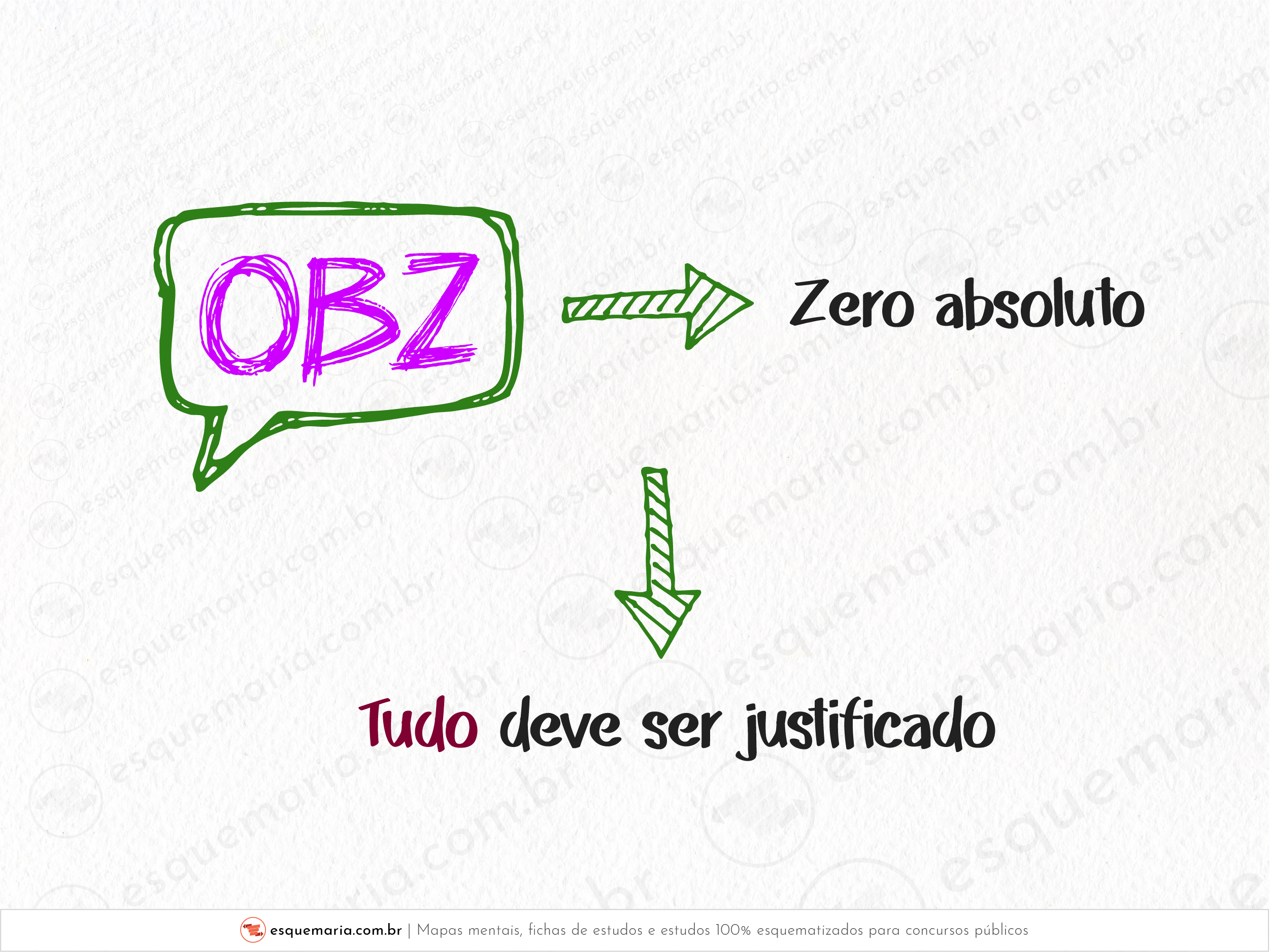

| O OBZ parte do princípio de que a receita e a despesa devem começar do zero absoluto a cada novo exercício financeiro. A ideia é que cada item do orçamento deve ser justificado como se fosse a primeira vez, evitando a continuidade automática de programas e despesas. |

O OBZ parte do princípio de que a receita e a despesa devem começar do zero absoluto a cada novo exercício financeiro. A ideia é que cada item do orçamento deve ser justificado como se fosse a primeira vez, evitando a continuidade automática de programas e despesas. |

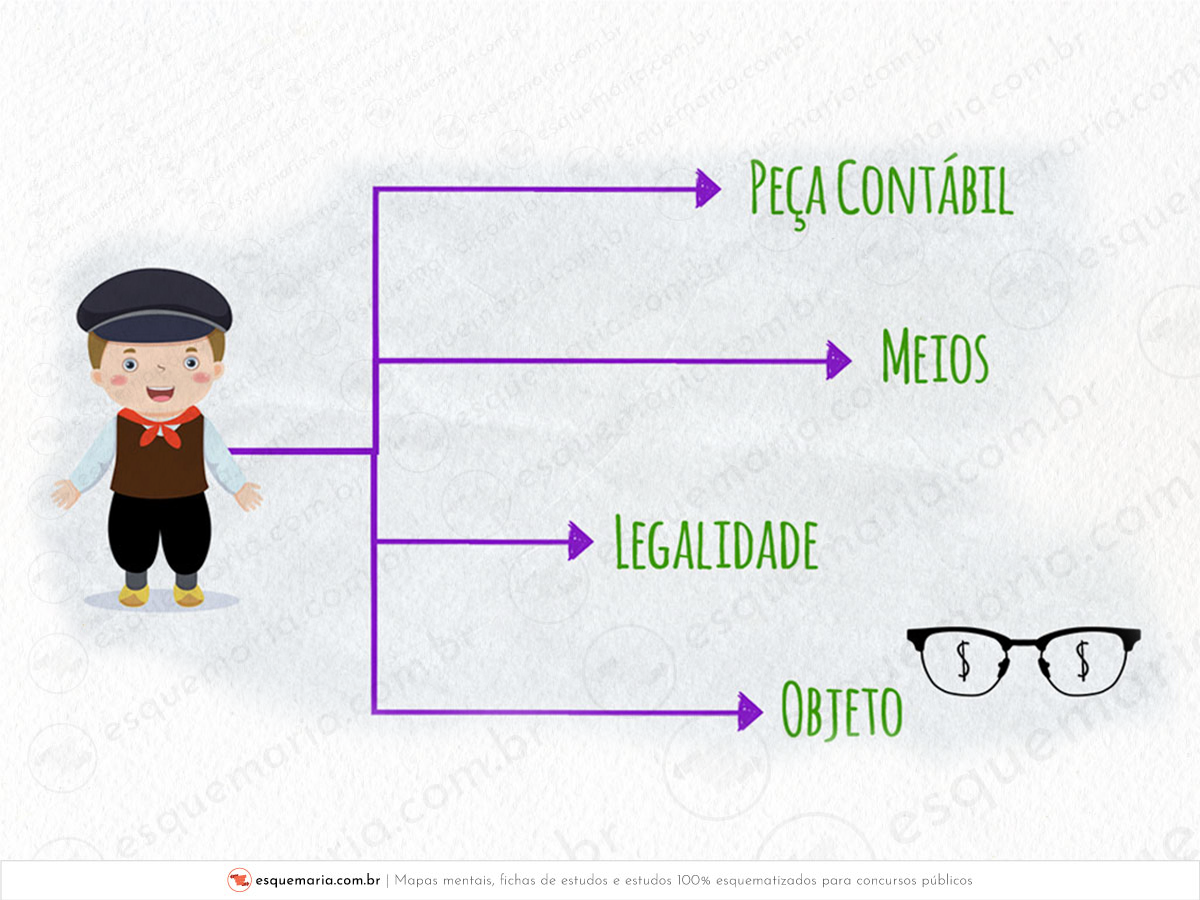

A principal característica do Orçamento Tradicional é ser uma mera peça contábil, com o objetivo de evitar o desperdício dentro da esfera governamental. | |

Durante o auge do liberalismo econômico, a prerrogativa era de que o Estado deveria ter uma participação mínima na economia, promovendo principalmente a livre-concorrência. Ou seja, quanto menos gastos detivesse a administração pública, melhor. Com a Quebra da Bolsa de 1929 e consequente crise econômica mundial (Grande Depressão), o liberalismo perdeu forças. Com isso, demonstrou-se ser necessária, sim, maior intervenção do Estado na economia. Desse fato, enfraqueceu-se a lógica do Orçamento Tradicional. | |

Características principais do Orçamento Tradicional:

| |

No último ponto, é importante destacar uma pequena diferença:

|