Sim! Quando as ISC (EFS) emitem pareceres técnicos, por exemplo. Os pareceres da ISC como um órgão técnico podem influenciar a legislação e as práticas contábeis do país. | |

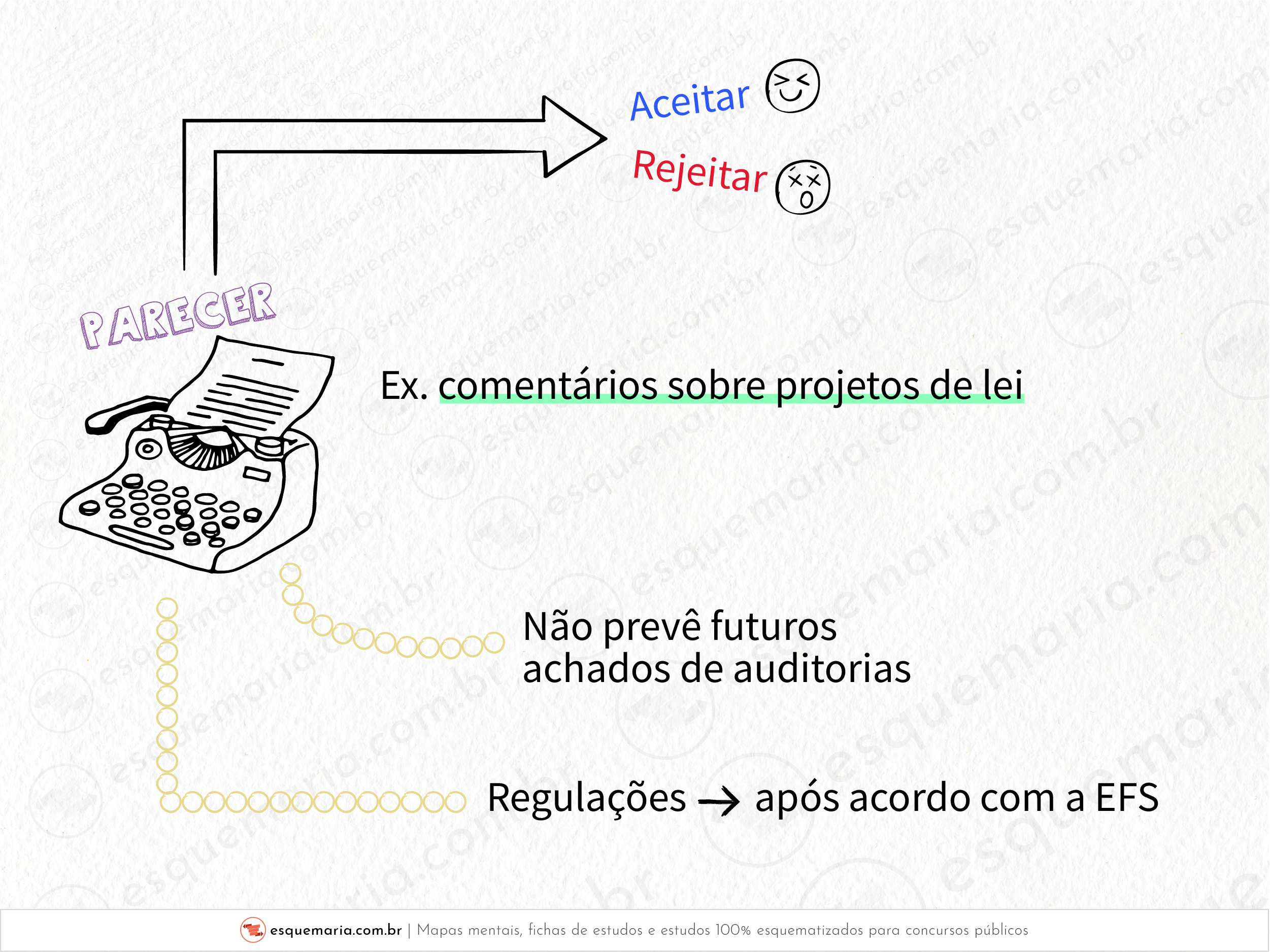

Vejamos o que diz a Declaração de Lima. Seção 12. Pareceres especializados e direitos de consulta 1. Quando necessário, as Entidades Fiscalizadoras Superiores poderão disponibilizar seus conhecimentos profissionais ao legislativo e à administração na forma de pareceres especializados, inclusive comentários sobre projetos de lei e outras regulações financeiras. As autoridades administrativas terão, exclusivamente, a responsabilidade de aceitar ou rejeitar esses pareceres especializados. Além disso, essa tarefa adicional não deverá prever futuros achados de auditorias da Entidade Fiscalizadora Superior e não deverá afetar a efetividade de sua auditoria. 2. Regulações concebidas para garantir procedimentos contábeis adequados e uniformes só deverão ser adotadas após um acordo com a Entidade Fiscalizadora Superior. |