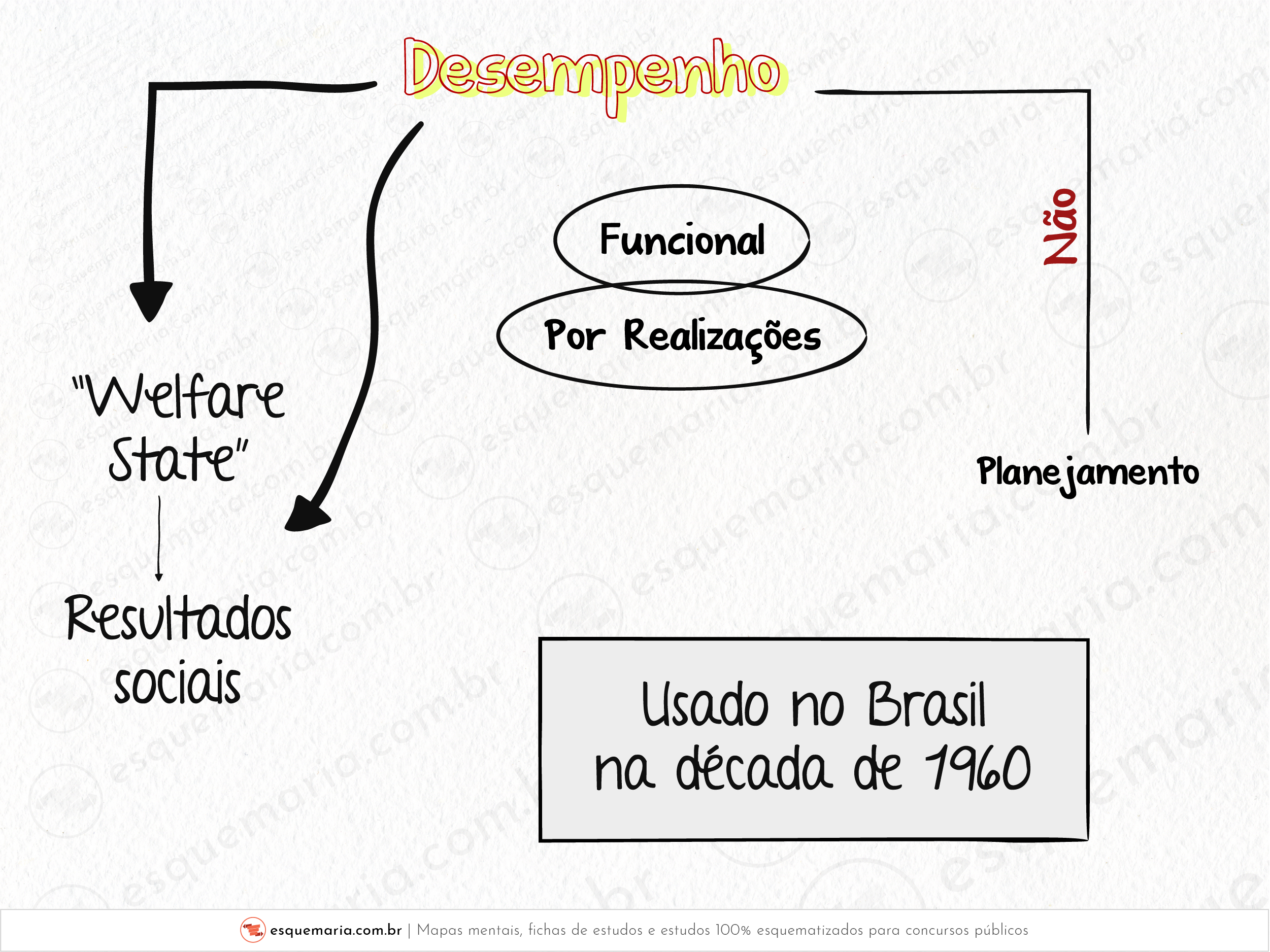

Vínhamos de uma Técnica Orçamentária que focava os gastos (Orçamento Tradicional), entretanto, com a contraposição ao liberalismo, no mundo pós-crise econômica, surgiu a ideia do Estado do Bem-Estar Social (Welfare State) – diretamente ligado ao Orçamento de Desempenho. O Welfare State propunha maior controle estatal sobre a economia, e então ficaram mais fortes o assistencialismo e a entrega de serviços ao cidadão a partir das receitas de impostos (mais educação, maiores preceitos de seguridade social, mais segurança e assim por diante). Acontece que o modelo do Welfare State é caro. A arrecadação precisa ser muito maior, do que quando comparado com o O auge desse modelo na Grã-Bretanha foi durante a década de 1960, mas, justamente por ser um modelo estatal caro, também chegou à crise, no final da década de 1970, precisando ser revisto e reorganizado por outro tipo de Estado. | |

No Brasil dessa mesma época, não se chegou a haver um modelo exato de Estado do Bem-Estar Social (nos moldes dos países de primeiro mundo), entretanto, houve um período (durante a década de 1960) em que o Orçamento de Desempenho foi utilizado, tendo sido uma ponte entre o Orçamento Tradicional e o Orçamento-Programa (Moderno). | |

É válido fazer uma comparação entre os períodos que já vimos, no que diz respeito ao aspecto orçamentário: enquanto o liberalismo defendia apenas o aspecto técnico-contábil, o Estado do Bem-Estar Social defendia a entrega de resultados para o contribuinte, em termos de serviços sociais. Como isso não era suficiente, em termos de planejamento e efetividade, o modelo a seguir é justamente o do Orçamento-Programa, que, além de ser peça contábil, além de ter como metas os resultados, deseja que tais resultados sejam alcançados com qualidade. | |

O Orçamento de Desempenho acrescenta uma dimensão de objetivos de gastos, focando no resultado das ações governamentais em termos de programas de trabalho, sem, contudo, vincular o orçamento ao planejamento estratégico. Características principais do Orçamento de Desempenho:

| |

Sinônimos: Orçamento de desempenho = Funcional = por Realizações |