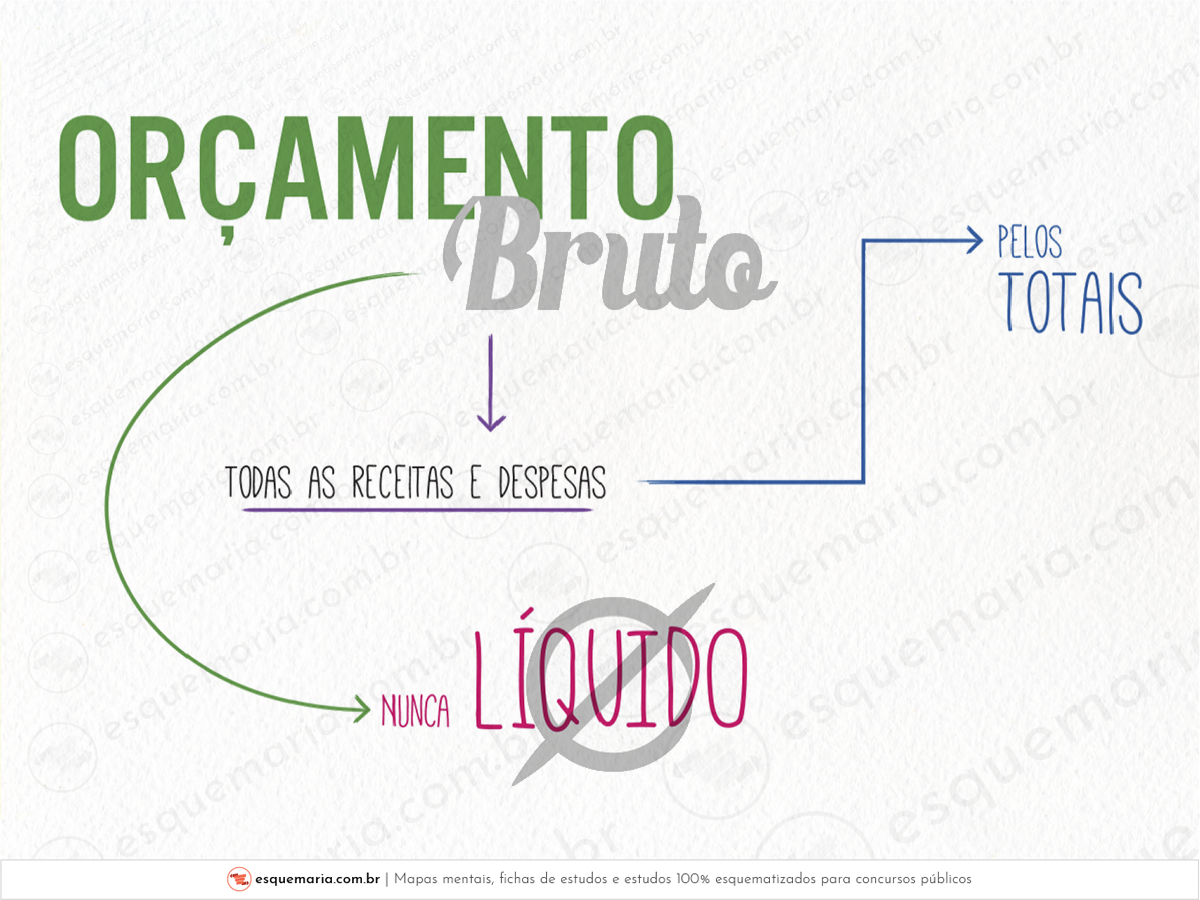

| Segundo o princípio do orçamento bruto, todas as receitas e despesas devem ser registradas na Lei de Orçamento pelos seus totais, sem quaisquer deduções, garantindo a transparência e o controle mais efetivo das finanças públicas. |

| Aí está o dispositivo da Lei 4.320/1964 que menciona o princípio do orçamento bruto: Art. 6º Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções. § 1º As cotas de receitas que uma entidade pública deva transferir a outra incluir-se-ão, como despesa, no orçamento da entidade obrigada a transferência e, como receita, no orçamento da que as deva receber. |

| Trazendo para o seu dia-a-dia, imagine, por exemplo, que você tenha recebido, hoje, em dinheiro, R$ 100,00, de doação do seu pai. Daí, do caminho de sua casa para seu trabalho, você compra uma barra de chocolate de R$ 4,00. Quando você volta para casa, você decide colocar em um documento todas as suas receitas e despesas do dia. Você Não! Para um controle certinho, você deve colocar, do lado das receitas, “R$ 100,00 em doações” e, do lado das despesas, “R$ 4,00 na compra de um chocolate”. Ou seja, você não vai considerar apenas a receita líquida (já descontada a compra do chocolate), mas sim a receita bruta, vedadas quaisquer deduções. É assim que funciona o princípio do orçamento bruto: ele preconiza que as receitas não podem ser lançadas com seus valores líquidos, na LOA, mas sim com seus valores BRUTOS. |