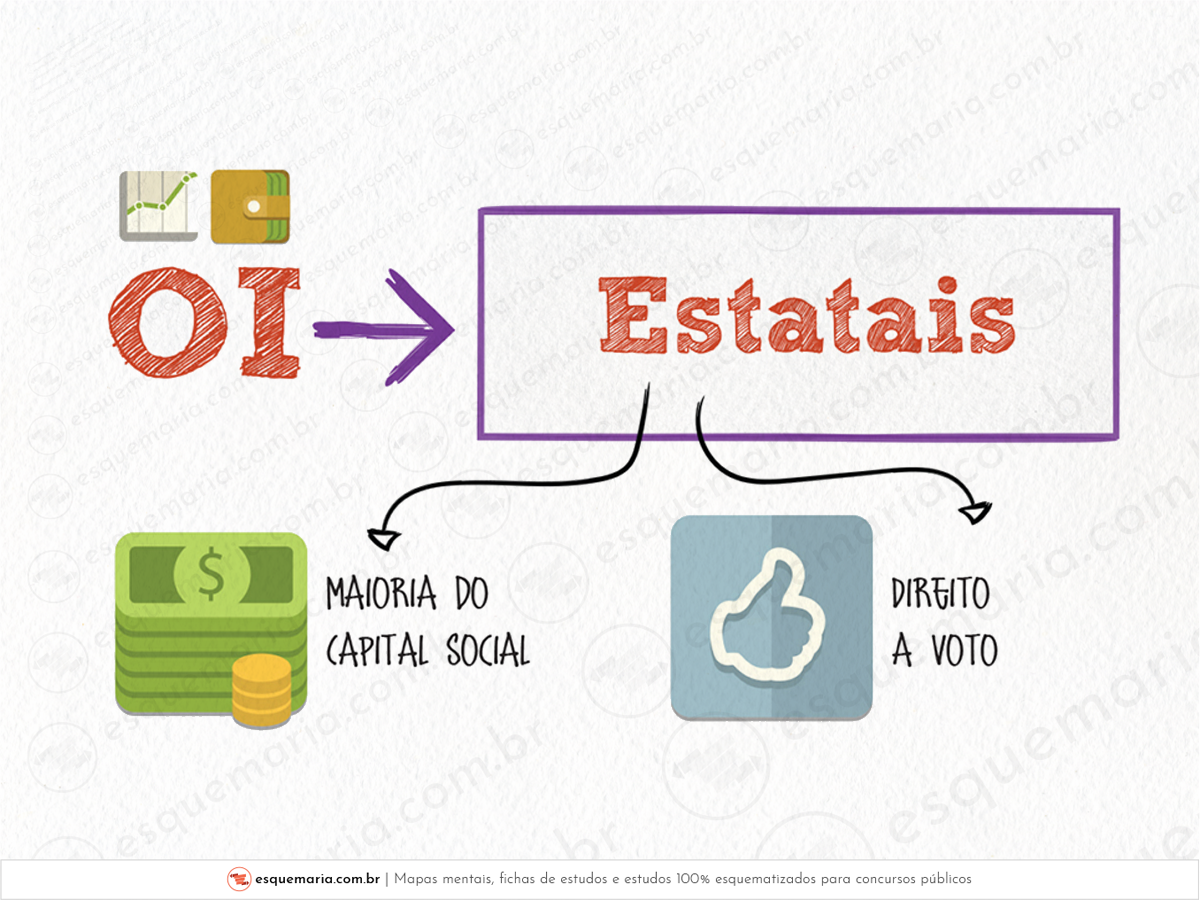

| O orçamento de investimento abrange as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto e inclui todos os investimentos realizados, independentemente da fonte de financiamento utilizada. |

| Veja como dispõe a LDO do exercício de 2024 (Lei 14.791/2023): Art. 51. O Orçamento de Investimento, previsto no inciso II do § 5º do art. 165 da Constituição, abrangerá as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, ressalvado o disposto nos § 5º e § 6º, e dele constarão todos os investimentos realizados, independentemente da fonte de financiamento utilizada. (...) § 5º As empresas cuja programação conste integralmente do Orçamento Fiscal ou do Orçamento da Seguridade Social, de acordo com o disposto no art. 6º, não integrarão o Orçamento de Investimento. § 6º Permanecerão no Orçamento de Investimento as empresas públicas e as sociedades de economia mista que tenham recebido do seu controlador ou utilizado recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária, desde que atendidas, cumulativamente, as seguintes condições e observado o disposto em ato do Poder Executivo federal: I – integrar o Orçamento de Investimento na Lei Orçamentária do exercício anterior; II – possuir plano de reequilíbrio econômico-financeiro aprovado e vigente; e III – observar o disposto no § 9º do art. 37 da Constituição. |

| Por conta desses conceitos, o Orçamento de Investimento também pode ser denominado “Orçamento de Investimento das Empresas Estatais”. Assim: Orçamento de Investimento = Orçamento de Investimento das Estatais Na matéria de Direito Administrativo, você já deve ter aprendido (ou aprenderá) que as empresas estatais são as Empresas Públicas e as Sociedades de Economia Mista. |

O orçamento de investimento abrange as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto e inclui todos os investimentos realizados, independentemente da fonte de financiamento utilizada. | |

Veja como dispõe a LDO do exercício de 2024 (Lei 14.791/2023): Art. 51. O Orçamento de Investimento, previsto no inciso II do § 5º do art. 165 da Constituição, abrangerá as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, ressalvado o disposto nos § 5º e § 6º, e dele constarão todos os investimentos realizados, independentemente da fonte de financiamento utilizada. (...) § 5º As empresas cuja programação conste integralmente do Orçamento Fiscal ou do Orçamento da Seguridade Social, de acordo com o disposto no art. 6º, não integrarão o Orçamento de Investimento. § 6º Permanecerão no Orçamento de Investimento as empresas públicas e as sociedades de economia mista que tenham recebido do seu controlador ou utilizado recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária, desde que atendidas, cumulativamente, as seguintes condições e observado o disposto em ato do Poder Executivo federal: I – integrar o Orçamento de Investimento na Lei Orçamentária do exercício anterior; II – possuir plano de reequilíbrio econômico-financeiro aprovado e vigente; e III – observar o disposto no § 9º do art. 37 da Constituição. | |

Por conta desses conceitos, o Orçamento de Investimento também pode ser denominado “Orçamento de Investimento das Empresas Estatais”. Assim: Orçamento de Investimento = Orçamento de Investimento das Estatais Na matéria de Direito Administrativo, você já deve ter aprendido (ou aprenderá) que as empresas estatais são as Empresas Públicas e as Sociedades de Economia Mista. |