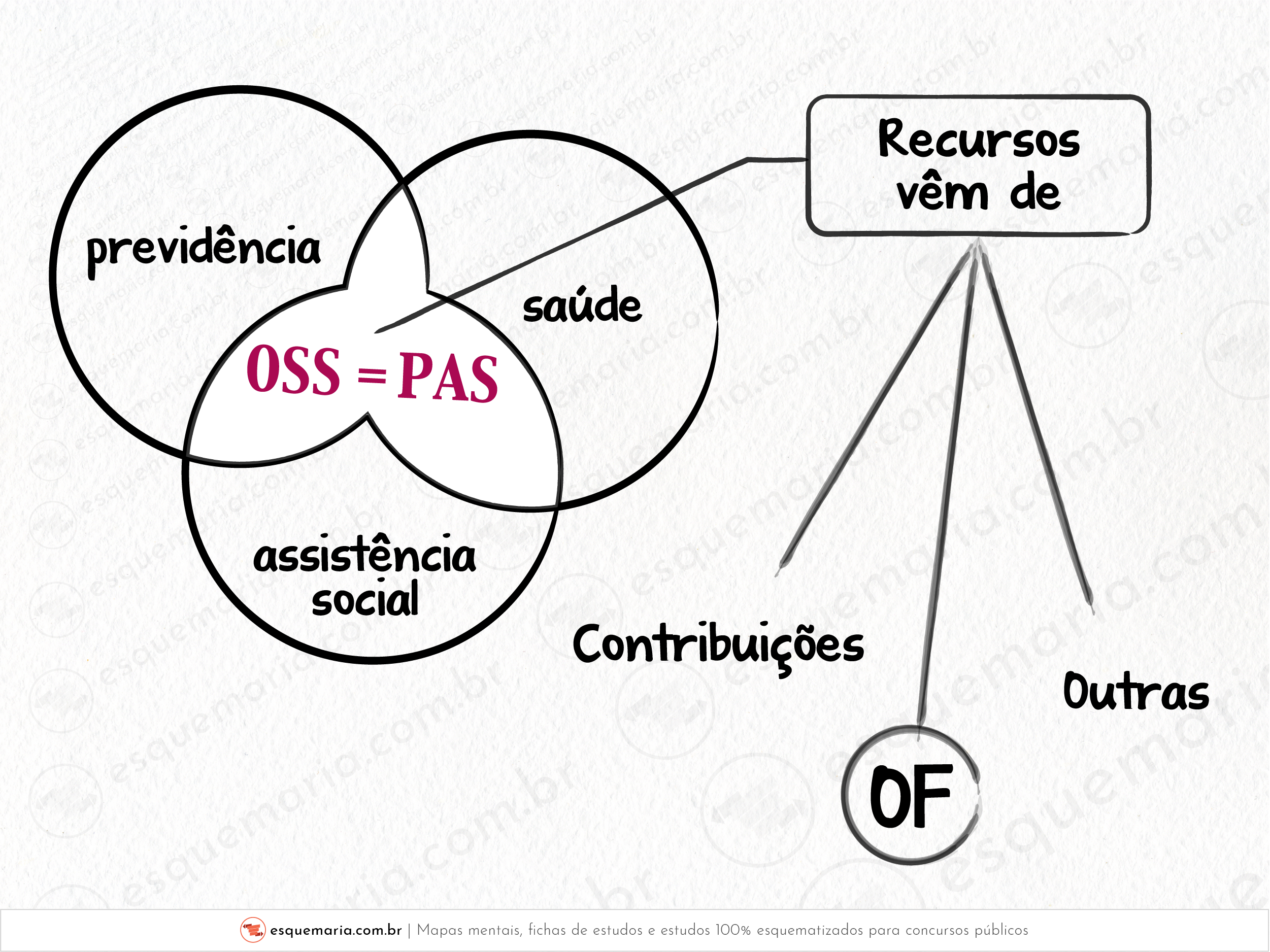

| O orçamento da seguridade social compreende as dotações destinadas a atender às ações de saúde, previdência e assistência social. Além disso, é financiado por recursos provenientes das contribuições sociais previstas na Constituição, da contribuição para o plano de seguridade do servidor, do Orçamento Fiscal, e de outras receitas de órgãos, fundos e entidades cujas despesas integram exclusivamente esse orçamento. |

| Vejamos diretamente na LDO – Lei 14.791/2023: Art. 48. O Orçamento da Seguridade Social compreenderá as dotações destinadas a atender às ações de saúde, previdência e assistência social, obedecerá ao disposto no inciso XI do caput do art. 167, nos art. 194, art. 195, art. 196, art. 199, art. 200, art. 201, art. 203 e art. 204 e no § 4º do art. 212 da Constituição e contará, entre outros, com recursos provenientes: I – das contribuições sociais previstas na Constituição, exceto a de que trata o § 5º do art. 212 e aquelas destinadas por lei às despesas do Orçamento Fiscal; II – da contribuição para o plano de seguridade social do servidor, que será utilizada para despesas com aposentadorias e pensões por morte; III – do Orçamento Fiscal; e IV – das demais receitas, inclusive próprias e vinculadas, de órgãos, fundos e entidades, cujas despesas integrem, exclusivamente, o orçamento referido no caput, que deverão ser classificadas como receitas da seguridade social. |

| Perceba que eu destaquei duas coisinhas dos dispositivos acima. Essas duas coisinhas são o que mais cai sobre o OSS:

|

Não, essa função é atribuída apenas aos orçamentos fiscal e de investimentos, não se aplicando ao orçamento da seguridade social. | |

De acordo com a Constituição Federal (art. 165, § 7º), os orçamentos fiscal e de investimentos, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional. Palavras-chave:

|

O orçamento da seguridade social compreende as dotações destinadas a atender às ações de saúde, previdência e assistência social. Além disso, é financiado por recursos provenientes das contribuições sociais previstas na Constituição, da contribuição para o plano de seguridade do servidor, do Orçamento Fiscal, e de outras receitas de órgãos, fundos e entidades cujas despesas integram exclusivamente esse orçamento. | |

Vejamos diretamente na LDO – Lei 14.791/2023: Art. 48. O Orçamento da Seguridade Social compreenderá as dotações destinadas a atender às ações de saúde, previdência e assistência social, obedecerá ao disposto no inciso XI do caput do art. 167, nos art. 194, art. 195, art. 196, art. 199, art. 200, art. 201, art. 203 e art. 204 e no § 4º do art. 212 da Constituição e contará, entre outros, com recursos provenientes: I – das contribuições sociais previstas na Constituição, exceto a de que trata o § 5º do art. 212 e aquelas destinadas por lei às despesas do Orçamento Fiscal; II – da contribuição para o plano de seguridade social do servidor, que será utilizada para despesas com aposentadorias e pensões por morte; III – do Orçamento Fiscal; e IV – das demais receitas, inclusive próprias e vinculadas, de órgãos, fundos e entidades, cujas despesas integrem, exclusivamente, o orçamento referido no caput, que deverão ser classificadas como receitas da seguridade social. | |

Perceba que eu destaquei duas coisinhas dos dispositivos acima. Essas duas coisinhas são o que mais cai sobre o OSS:

|

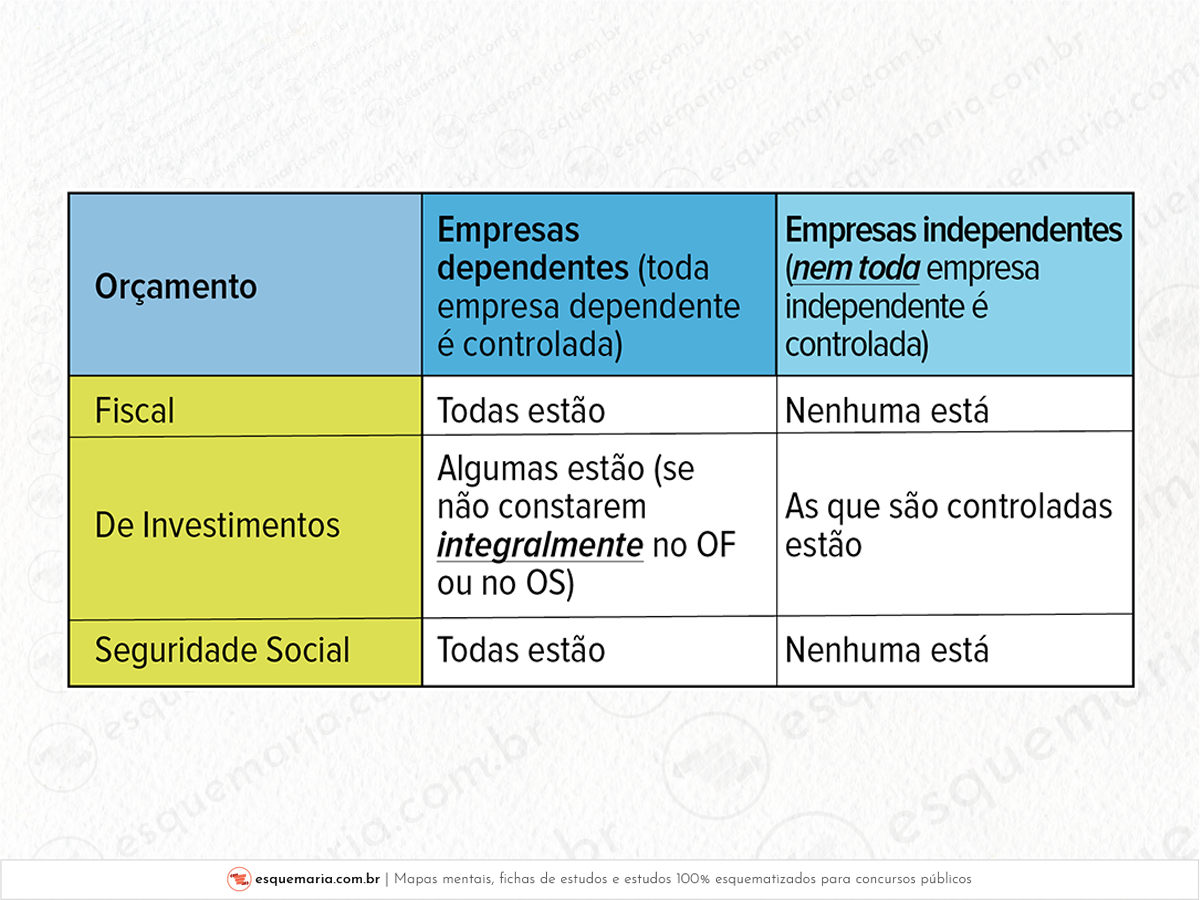

Sim, pode haver casos em que as empresas estatais dependentes não constem integralmente dos orçamentos fiscal e da seguridade social e, nesse caso, elas podem constar também do orçamento de investimento. |

Uma empresa estatal dependente geralmente caracteriza-se por ter suas programações incluídas integralmente no orçamento fiscal ou no orçamento da seguridade social, ao contrário das empresas estatais independentes, que estão no orçamento de investimentos. |