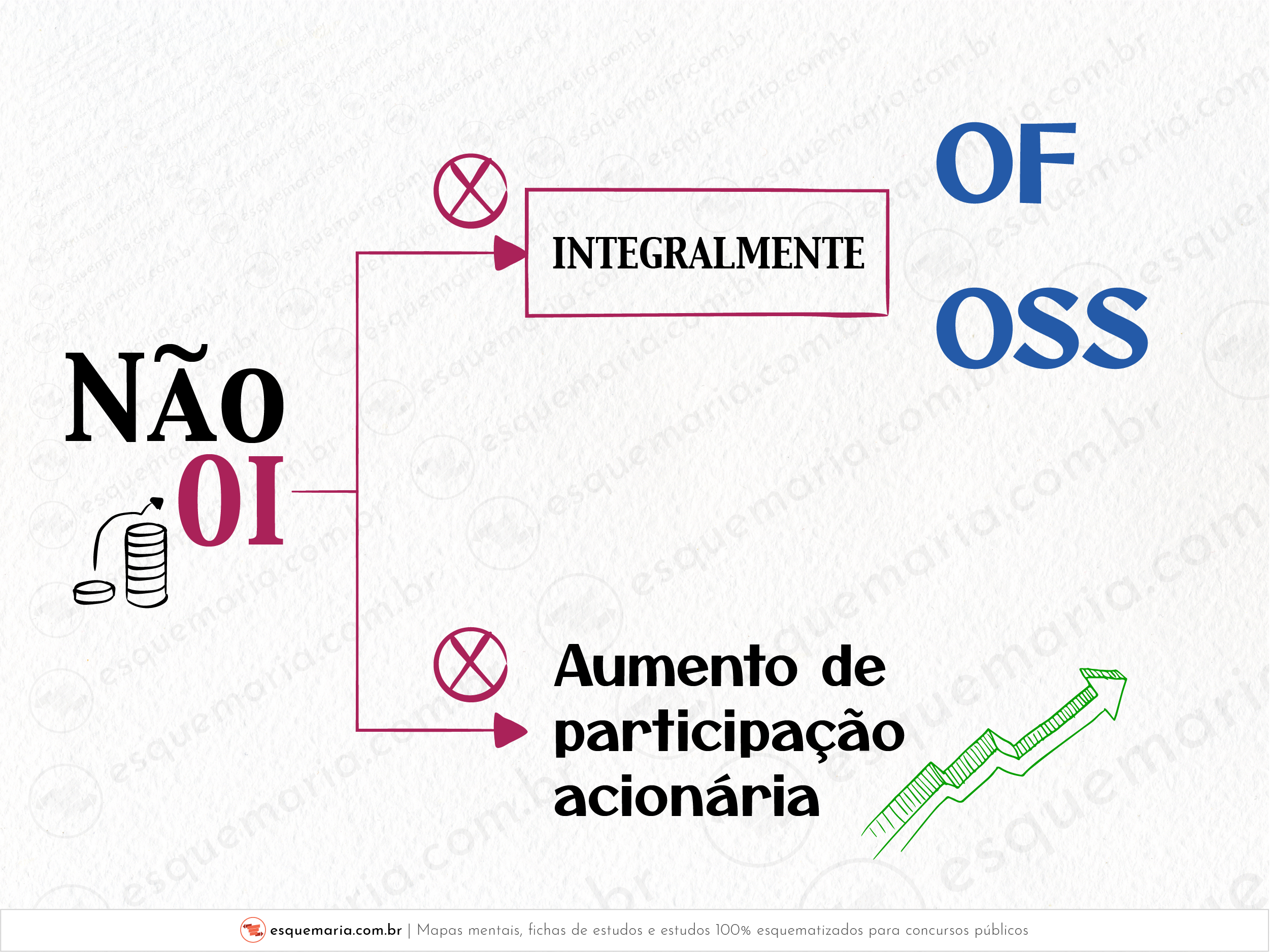

| As empresas cuja programação conste integralmente do orçamento fiscal ou do orçamento da seguridade social não integrarão o orçamento de investimento. |

| Isso está na LDO. Lei 14.791/2023, art. 51: § 5º As empresas cuja programação conste integralmente do Orçamento Fiscal ou do Orçamento da Seguridade Social, de acordo com o disposto no art. 6º, não integrarão o Orçamento de Investimento. |

| E, já que o legislador cita o art. 6º, vamos ver o art. 6º: § 6º Permanecerão no Orçamento de Investimento as empresas públicas e as sociedades de economia mista que tenham recebido do seu controlador ou utilizado recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária, desde que atendidas, cumulativamente, as seguintes condições e observado o disposto em ato do Poder Executivo federal: I – integrar o Orçamento de Investimento na Lei Orçamentária do exercício anterior; II – possuir plano de reequilíbrio econômico-financeiro aprovado e vigente; e III – observar o disposto no § 9º do art. 37 da Constituição [TETO CONSTITUCIONAL]. |

| Já vi professores dizendo que as dependentes estão nos orçamentos fiscal e da seguridade social, e que as independentes estão no orçamento de investimentos. ESQUEÇA isso. Pegue a MINHA dica, que aí você vai se dar bem, beleza? Certo. Veja bem: o Orçamento de Investimento abrangerá as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, exceto nos casos em que Minha pergunta é: pode haver casos em que elas não constarão integralmente destes orçamentos (OF e OSS)? Sim! Nesse caso, as empresas dependentes podem constar TAMBÉM do OI! Vou colocar tudo isso na fichinha de estudos, porque é uma coisa que merece ser desenhada para você entender. |

| Resumo de tudo:Contexto LegalLei 14.791/2023, Art. 51:

Art. 6º:

Esclarecimento

Dica Importante

Pergunta e Resposta

|

As empresas cuja programação conste integralmente do orçamento fiscal ou do orçamento da seguridade social não integrarão o orçamento de investimento. | |

Isso está na LDO. Lei 14.791/2023, art. 51: § 5º As empresas cuja programação conste integralmente do Orçamento Fiscal ou do Orçamento da Seguridade Social, de acordo com o disposto no art. 6º, não integrarão o Orçamento de Investimento. | |

E, já que o legislador cita o art. 6º, vamos ver o art. 6º: § 6º Permanecerão no Orçamento de Investimento as empresas públicas e as sociedades de economia mista que tenham recebido do seu controlador ou utilizado recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária, desde que atendidas, cumulativamente, as seguintes condições e observado o disposto em ato do Poder Executivo federal: I – integrar o Orçamento de Investimento na Lei Orçamentária do exercício anterior; II – possuir plano de reequilíbrio econômico-financeiro aprovado e vigente; e III – observar o disposto no § 9º do art. 37 da Constituição [TETO CONSTITUCIONAL]. | |

Já vi professores dizendo que as dependentes estão nos orçamentos fiscal e da seguridade social, e que as independentes estão no orçamento de investimentos. ESQUEÇA isso. Pegue a MINHA dica, que aí você vai se dar bem, beleza? Certo. Veja bem: o Orçamento de Investimento abrangerá as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, exceto nos casos em que Minha pergunta é: pode haver casos em que elas não constarão integralmente destes orçamentos (OF e OSS)? Sim! Nesse caso, as empresas dependentes podem constar TAMBÉM do OI! Vou colocar tudo isso na fichinha de estudos, porque é uma coisa que merece ser desenhada para você entender. | |

Resumo de tudo:Contexto LegalLei 14.791/2023, Art. 51:

Art. 6º:

Esclarecimento

Dica Importante

Pergunta e Resposta

|