| Essa treta é longa. Uma discussão dentro do princípio da legalidade é sobre o orçamento ser de natureza impositiva ou autorizativa. Existem várias atualizações aqui desde 2015, e as bancas amam falar sobre elas (e você tem que se preparar para uma discursiva sobre o assunto, também). Nesse momento da matéria, eu tenho que criar algumas conexões (para que você não se perca no assunto). Depois de criar essas conexões, será possível que você revise o assunto em menos de um minuto, com a ficha de estudos, mas, para o entender, precisarei realmente que você leia com calma, agora. |

| Vou te dar, inicialmente, alguns conceitos sobre Ciclo Orçamentário, que serão vistos com mais calma na aula relacionada a esse assunto. Faço isso agora, porque preciso que você entenda o que são os orçamentos impositivo e autorizativo. Basicamente, a LOA é:

|

| No Direito Legislativo, a reserva de iniciativa é uma definição de QUEM deve enviar o projeto de lei para o Congresso Nacional. Sobre tudo o que foi falado, é válido dizer que quem tem a capacidade de iniciativa (ou seja, quem deve enviar o PROJETO da LOA para o Poder Legislativo) é SEMPRE o Poder EXECUTIVO. A Constituição Federal determina que a reserva de iniciativa do Projeto da Lei Orçamentária Anual (PLOA) fica a cargo do Presidente da República. Isso está no art. 165 da Constituição Federal, veja só: Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. Sendo que ORÇAMENTOS ANUAIS = LOA. Portanto, iniciativa da LOA = Poder Executivo. |

| Digamos, então, que o Poder Executivo envie o projeto da LOA (PLOA) para o Poder Legislativo e os parlamentares decidem fazer algumas emendas (alterações). E aí? Caso esse projeto que visa autorizar receitas e despesas seja realmente autorizado, significa que o poder EXECUTIVO ser OBRIGADO a executar? É aí que entram os conceitos de orçamento impositivo e orçamento autorizativo. |

| Impositivo: o Poder Executivo É OBRIGADO a executar todas as despesas que estão fixadas no orçamento (mesmo aquelas que sofreram emendas). Autorizativo: o Poder Executivo tem a autorização para executar as despesas, mas ele pode escolher se executa de fato ou não. Ou seja, o Poder Executivo não é obrigado a executar. |

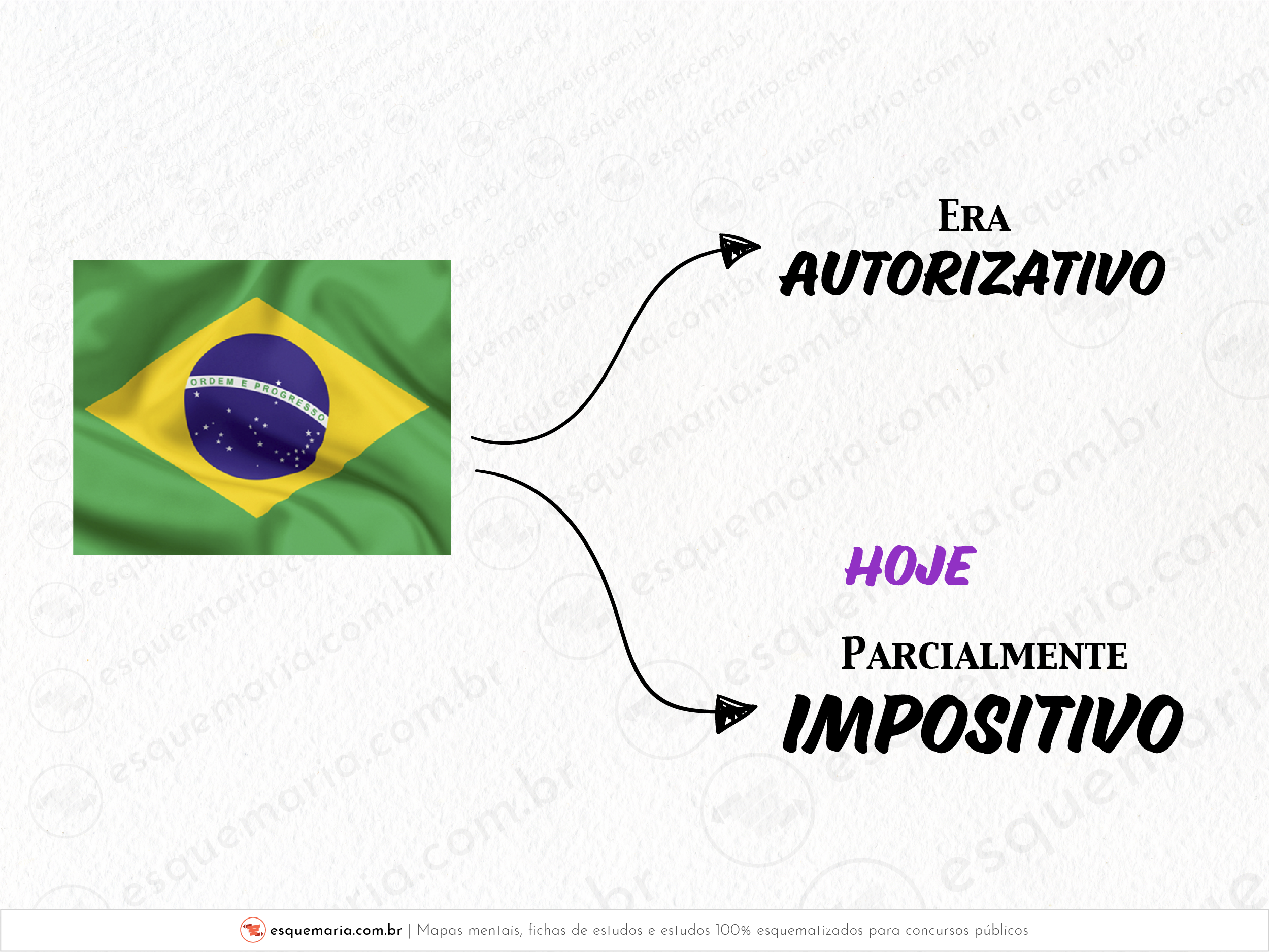

| A pergunta que fica é: no Brasil, o orçamento é IMPOSITIVO ou é AUTORIZATIVO? Antes de 2015, essa resposta seria fácil e tomaria apenas uma frase, em nossa aula: “o orçamento no Brasil é autorizativo, de acordo com o STF”. Hoje em dia, isso não é mais válido. Inclusive, é possível que você veja algumas questões antigas cujo gabarito dizia que nosso orçamento é meramente autorizativo, PORÉM, atualmente, há um entendimento diferente. Em 17 de março de 2015, foi promulgada a Emenda Constitucional nº 86, que alterou os arts. 165, 166 e 198 da Constituição Federal, para tornar OBRIGATÓRIA a execução da programação orçamentária que especifica. Essa expressão “que especifica” deixa claro que não é em TODO caso que o orçamento se tornou impositivo, mas sim em alguns casos específicos (nas alterações feitas nos arts. 165, 166 e 198 da CF/1988). |

| Desde a primeira desta série de PECs de orçamentos "impositivos", no Brasil, passou-se a considerar o orçamento como parcialmente impositivo ou parcialmente autorizativo. O negócio é que ainda se discute doutrinariamente se o nome deveria ser "impositivo". Para os concurseiros, a resposta estará nas questões das bancas. |

Essa treta é longa. Uma discussão dentro do princípio da legalidade é sobre o orçamento ser de natureza impositiva ou autorizativa. Existem várias atualizações aqui desde 2015, e as bancas amam falar sobre elas (e você tem que se preparar para uma discursiva sobre o assunto, também). Nesse momento da matéria, eu tenho que criar algumas conexões (para que você não se perca no assunto). Depois de criar essas conexões, será possível que você revise o assunto em menos de um minuto, com a ficha de estudos, mas, para o entender, precisarei realmente que você leia com calma, agora. | |

Vou te dar, inicialmente, alguns conceitos sobre Ciclo Orçamentário, que serão vistos com mais calma na aula relacionada a esse assunto. Faço isso agora, porque preciso que você entenda o que são os orçamentos impositivo e autorizativo. Basicamente, a LOA é:

| |

No Direito Legislativo, a reserva de iniciativa é uma definição de QUEM deve enviar o projeto de lei para o Congresso Nacional. Sobre tudo o que foi falado, é válido dizer que quem tem a capacidade de iniciativa (ou seja, quem deve enviar o PROJETO da LOA para o Poder Legislativo) é SEMPRE o Poder EXECUTIVO. A Constituição Federal determina que a reserva de iniciativa do Projeto da Lei Orçamentária Anual (PLOA) fica a cargo do Presidente da República. Isso está no art. 165 da Constituição Federal, veja só: Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. Sendo que ORÇAMENTOS ANUAIS = LOA. Portanto, iniciativa da LOA = Poder Executivo. | |

Digamos, então, que o Poder Executivo envie o projeto da LOA (PLOA) para o Poder Legislativo e os parlamentares decidem fazer algumas emendas (alterações). E aí? Caso esse projeto que visa autorizar receitas e despesas seja realmente autorizado, significa que o poder EXECUTIVO ser OBRIGADO a executar? É aí que entram os conceitos de orçamento impositivo e orçamento autorizativo. | |

Impositivo: o Poder Executivo É OBRIGADO a executar todas as despesas que estão fixadas no orçamento (mesmo aquelas que sofreram emendas). Autorizativo: o Poder Executivo tem a autorização para executar as despesas, mas ele pode escolher se executa de fato ou não. Ou seja, o Poder Executivo não é obrigado a executar. | |

A pergunta que fica é: no Brasil, o orçamento é IMPOSITIVO ou é AUTORIZATIVO? Antes de 2015, essa resposta seria fácil e tomaria apenas uma frase, em nossa aula: “o orçamento no Brasil é autorizativo, de acordo com o STF”. Hoje em dia, isso não é mais válido. Inclusive, é possível que você veja algumas questões antigas cujo gabarito dizia que nosso orçamento é meramente autorizativo, PORÉM, atualmente, há um entendimento diferente. Em 17 de março de 2015, foi promulgada a Emenda Constitucional nº 86, que alterou os arts. 165, 166 e 198 da Constituição Federal, para tornar OBRIGATÓRIA a execução da programação orçamentária que especifica. Essa expressão “que especifica” deixa claro que não é em TODO caso que o orçamento se tornou impositivo, mas sim em alguns casos específicos (nas alterações feitas nos arts. 165, 166 e 198 da CF/1988). | |

Desde a primeira desta série de PECs de orçamentos "impositivos", no Brasil, passou-se a considerar o orçamento como parcialmente impositivo ou parcialmente autorizativo. O negócio é que ainda se discute doutrinariamente se o nome deveria ser "impositivo". Para os concurseiros, a resposta estará nas questões das bancas. |