|

|

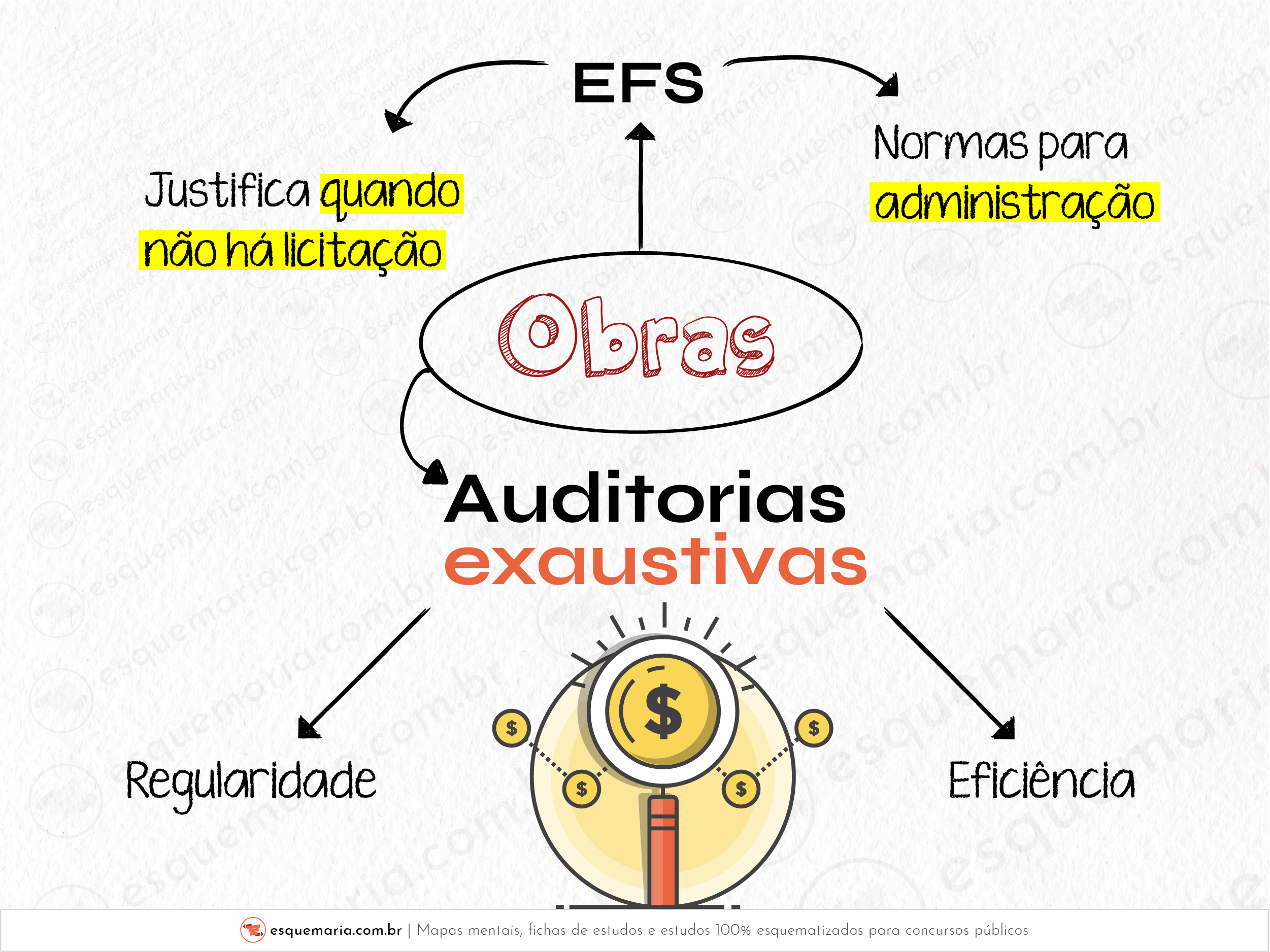

| Hum, peguemos o que diz a Declaração de Lima (vou deixar um comentário entre colchetes): Seção 21. Contratos e obras públicos 1. A materialidade dos recursos gastos por autoridades públicas com contratos e obras públicos justificam uma auditoria particularmente exaustiva dos recursos usados. [OU SEJA: SE GASTA TANTO COM OBRAS, QUE DEVE HAVER UMA ATENÇÃO BOA DE AUDITORIA VOLTADA PARA ISSO] 2. A licitação pública é o procedimento mais adequado para a obtenção da proposta mais favorável em termos de preço e qualidade. Sempre que não forem realizadas licitações públicas, a Entidade Fiscalizadora Superior determinará as razões para esse fato. 3. Ao auditar obras públicas, a Entidade Fiscalizadora Superior deverá promover a elaboração de normas adequadas para regular a administração dessas obras. 4. As auditorias de obras públicas não abrangerão apenas a regularidade dos pagamentos, mas também a eficiência da gestão e a qualidade da construção. |

| Dica: acima, há muita coisa que não é usada no Brasil quanto a licitações ou obras públicas. Por exemplo: as razões para não licitar não são justificadas pela nossa ISC (que é o TCU). Entretanto, se a prova estiver cobrando Declaração de Lima e vier o trecho igualzinho à Declaração, não há o que contestar! Por isso, leia novamente (e atentamente) esses quatro pontos acima, para não se confundir com a matéria de licitações e contratos! |

| |

Hum, peguemos o que diz a Declaração de Lima (vou deixar um comentário entre colchetes): Seção 21. Contratos e obras públicos 1. A materialidade dos recursos gastos por autoridades públicas com contratos e obras públicos justificam uma auditoria particularmente exaustiva dos recursos usados. [OU SEJA: SE GASTA TANTO COM OBRAS, QUE DEVE HAVER UMA ATENÇÃO BOA DE AUDITORIA VOLTADA PARA ISSO] 2. A licitação pública é o procedimento mais adequado para a obtenção da proposta mais favorável em termos de preço e qualidade. Sempre que não forem realizadas licitações públicas, a Entidade Fiscalizadora Superior determinará as razões para esse fato. 3. Ao auditar obras públicas, a Entidade Fiscalizadora Superior deverá promover a elaboração de normas adequadas para regular a administração dessas obras. 4. As auditorias de obras públicas não abrangerão apenas a regularidade dos pagamentos, mas também a eficiência da gestão e a qualidade da construção. | |

Dica: acima, há muita coisa que não é usada no Brasil quanto a licitações ou obras públicas. Por exemplo: as razões para não licitar não são justificadas pela nossa ISC (que é o TCU). Entretanto, se a prova estiver cobrando Declaração de Lima e vier o trecho igualzinho à Declaração, não há o que contestar! Por isso, leia novamente (e atentamente) esses quatro pontos acima, para não se confundir com a matéria de licitações e contratos! |