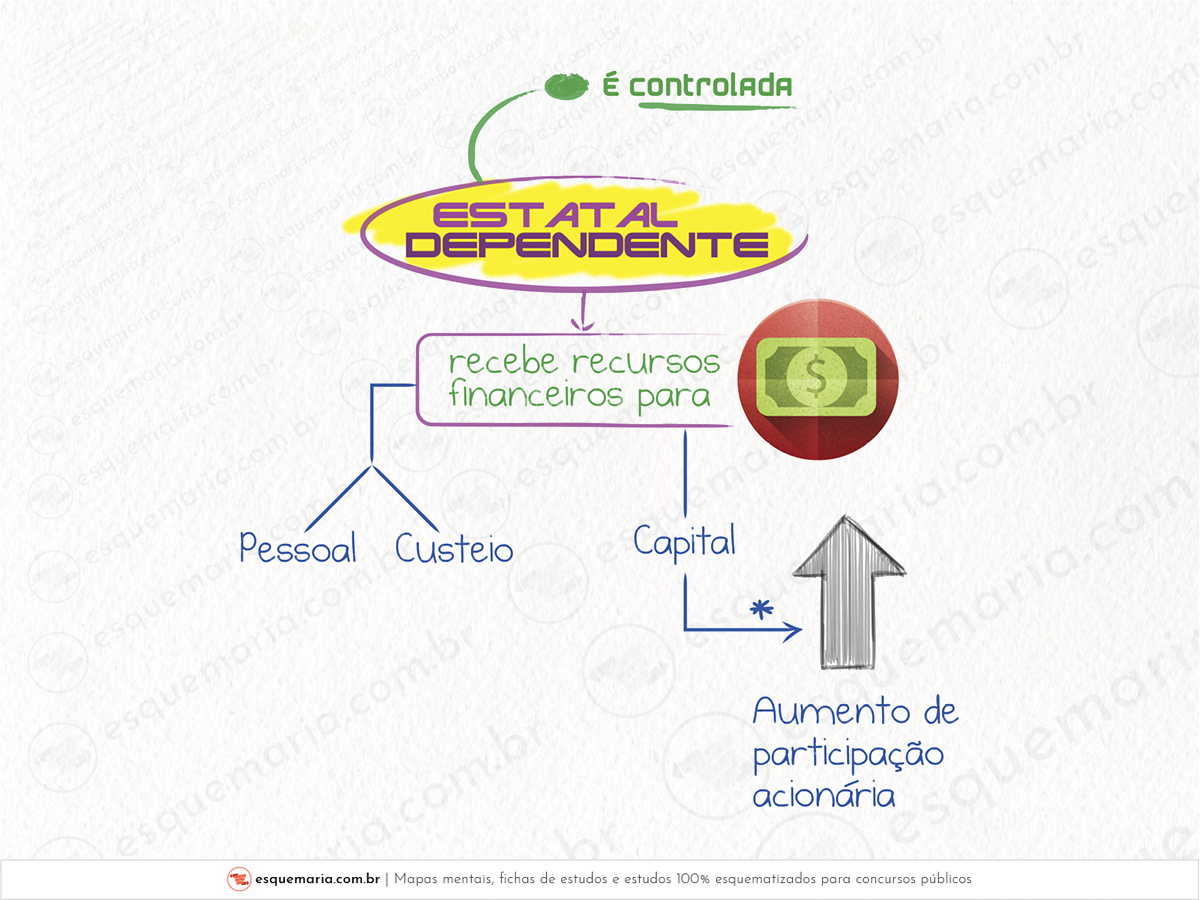

| De acordo com o art. 2º da LRF: III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária; |

De acordo com o art. 2º da LRF: III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária; |

De acordo com o art. 2º da LRF: II - empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação; |

De acordo com a LRF (art. 2º): I - ente da Federação: a União, cada Estado, o Distrito Federal e cada Município; | |

|

Eu fiz, abaixo, um compilado de o que é a LRF. Este é o cartão BASE para o que você verá neste assunto dentro de AFO. | |

O § 1º da LRF destaca a importância da gestão fiscal responsável, que deve ser planejada e transparente. Isso significa que a administração pública deve antecipar riscos e corrigir desvios para manter o equilíbrio das contas públicas. Para alcançar isso, são estabelecidas metas de resultados entre receitas e despesas, além de limites e condições para:

|

A LRF é uma Lei Complementar de natureza nacional, que obriga a União, os Estados, o Distrito Federal e os Municípios. | |

Pegue a diferença:

| |

Veja isso direto da LRF, art. 1º: § 2º As disposições desta Lei Complementar obrigam a União, os Estados, o Distrito Federal e os Municípios. § 3º Nas referências: I - à União, aos Estados, ao Distrito Federal e aos Municípios, estão compreendidos: a) o Poder Executivo, o Poder Legislativo, neste abrangidos os Tribunais de Contas, o Poder Judiciário e o Ministério Público; b) as respectivas administrações diretas, fundos, autarquias, fundações e empresas estatais dependentes; II - a Estados entende-se considerado o Distrito Federal; III - a Tribunais de Contas estão incluídos: Tribunal de Contas da União, Tribunal de Contas do Estado e, quando houver, Tribunal de Contas dos Municípios e Tribunal de Contas do Município. |