| Isso aqui a gente pega lá do princípio do equilíbrio: receitas são iguais às despesas. |

Isso aqui a gente pega lá do princípio do equilíbrio: receitas são iguais às despesas. |

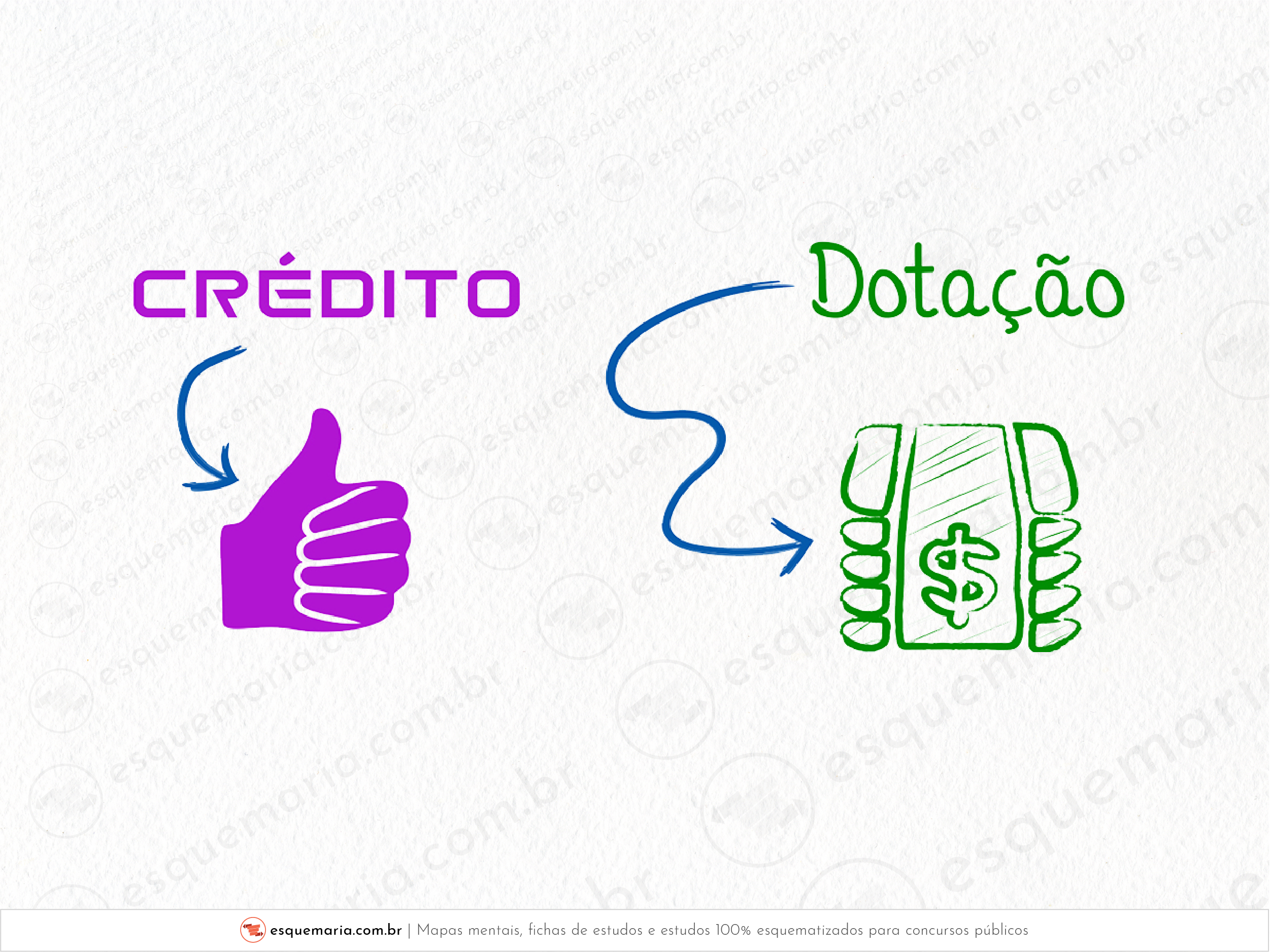

Todo ano, há uma dotação indicada na Lei do Orçamento, que é simplesmente um valor monetário autorizado na LOA para atender a uma determinada programação orçamentária. Você pode levar para a vida esta diferença, porque ela cai em provas e não é pouco não:

| |

Para ficar mais claro, é válido dizer que, de acordo com o Manual de Despesa Nacional (MDN), o orçamento anual consignará importância para atender determinada despesa a fim de executar ações que lhe caiba realizar. Tal "importância" é denominada de dotação! Ficou claro? |

É a nossa Lei Orçamentária Anual, também conhecida como o "Orçamento Público". Na LOA, estão previstas receitas e fixadas despesas. A Lei Orçamentária Anual já é profundamente vista nos assuntos de Princípios, Técnicas e Ciclos Orçamentários (principalmente), então aqui vamos dar ênfase aos dispositivos constitucionais e legais que não são tratados em outras aulas sobre essa lei. |

As alterações feitas por créditos adicionais podem ser tanto qualitativas (créditos especiais e extraordinários) quanto quantitativas (créditos suplementares). | |

|