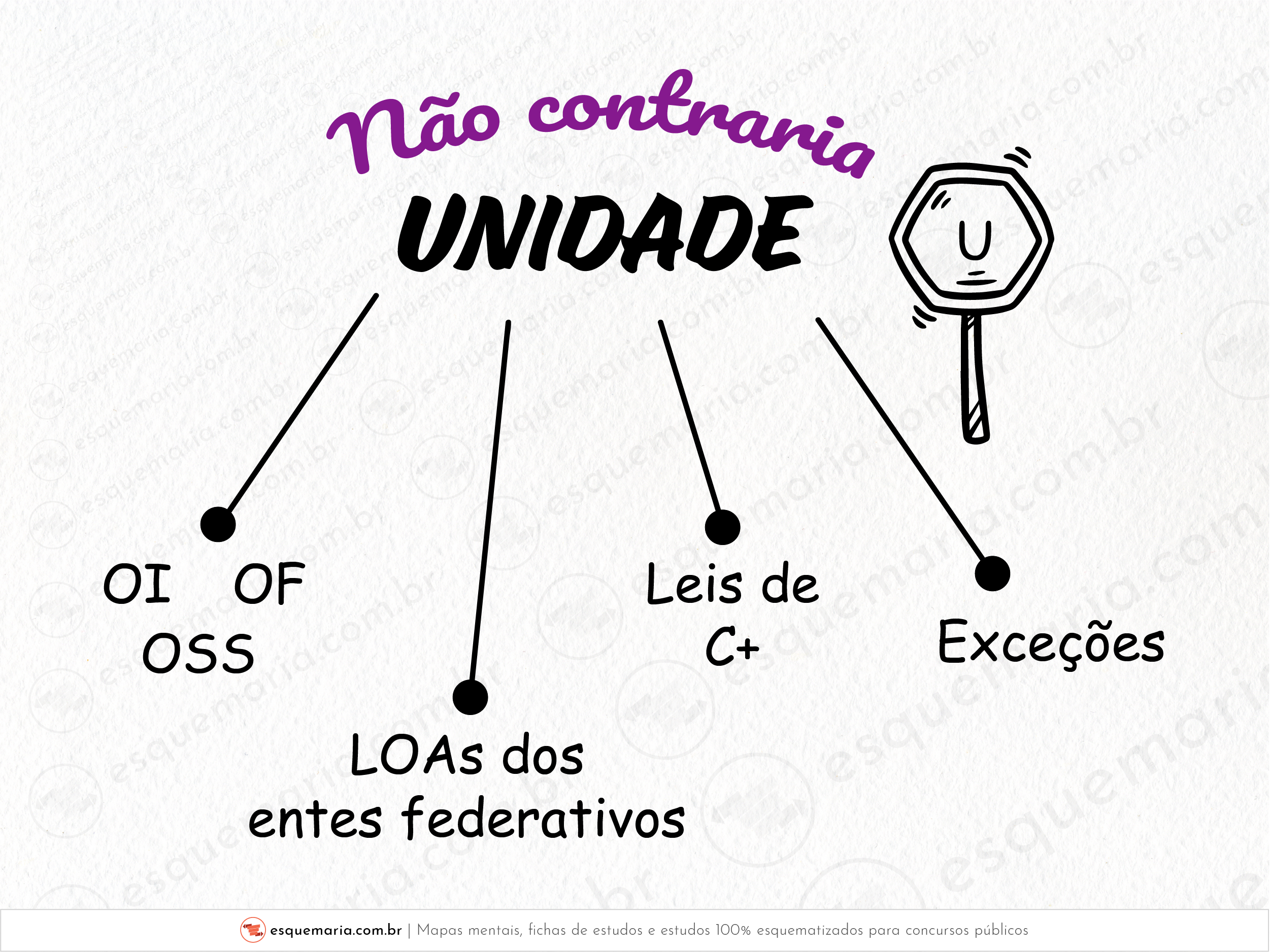

| Não, a existência dos orçamentos fiscal, de investimento e da seguridade social dentro da LOA não contraria o princípio da unidade orçamentária. O princípio da unidade é mantido, pois todos esses orçamentos fazem parte de um único documento legal. |

| O que as bancas gostam muito de fazer para confundir o candidato é dizer que “o fato de a Constituição prever três tipos de orçamento vai contra o princípio da unidade”. Não é isso. O que ocorre, na realidade, é que os três tipos de orçamento têm de estar todos na LOA! Dê uma olhada novamente no dispositivo: ele fala que a Lei Orçamentária Anual compreenderá os orçamentos fiscal, de investimento e da seguridade social (art. 165 da Constituição): § 5º - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. |

| Além da LOA, existem outras leis orçamentárias muito estudadas em AFO: a Lei de Diretrizes Orçamentárias (LDO), o Plano Plurianual (PPA) e as leis dos créditos adicionais. Essas Leis não são a Lei do Orçamento, apesar de serem orçamentárias. A Lei do Orçamento é a LOA. Ponto. Isso significa que a LDO e o PPA não trazem a fixação de despesas ou previsão de receitas. Só que essas leis são compatibilizadas entre si (incluindo a LOA), permitindo um planejamento completo e uma visão sistêmica do Orçamento. Por isso, essas leis também não são exceção nem contrariam o princípio da unidade. |

| O que NÃO contraria o princípio da unidade:

|

Não, a existência dos orçamentos fiscal, de investimento e da seguridade social dentro da LOA não contraria o princípio da unidade orçamentária. O princípio da unidade é mantido, pois todos esses orçamentos fazem parte de um único documento legal. | |

O que as bancas gostam muito de fazer para confundir o candidato é dizer que “o fato de a Constituição prever três tipos de orçamento vai contra o princípio da unidade”. Não é isso. O que ocorre, na realidade, é que os três tipos de orçamento têm de estar todos na LOA! Dê uma olhada novamente no dispositivo: ele fala que a Lei Orçamentária Anual compreenderá os orçamentos fiscal, de investimento e da seguridade social (art. 165 da Constituição): § 5º - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. | |

Além da LOA, existem outras leis orçamentárias muito estudadas em AFO: a Lei de Diretrizes Orçamentárias (LDO), o Plano Plurianual (PPA) e as leis dos créditos adicionais. Essas Leis não são a Lei do Orçamento, apesar de serem orçamentárias. A Lei do Orçamento é a LOA. Ponto. Isso significa que a LDO e o PPA não trazem a fixação de despesas ou previsão de receitas. Só que essas leis são compatibilizadas entre si (incluindo a LOA), permitindo um planejamento completo e uma visão sistêmica do Orçamento. Por isso, essas leis também não são exceção nem contrariam o princípio da unidade. | |

O que NÃO contraria o princípio da unidade:

|