Quanto à natureza, as auditorias classificam-se em:

Fonte: Normas de Auditoria do TCU (NAT), último acesso am: 27/1/2025. | |

Os pontos principais para sua prova são:

|

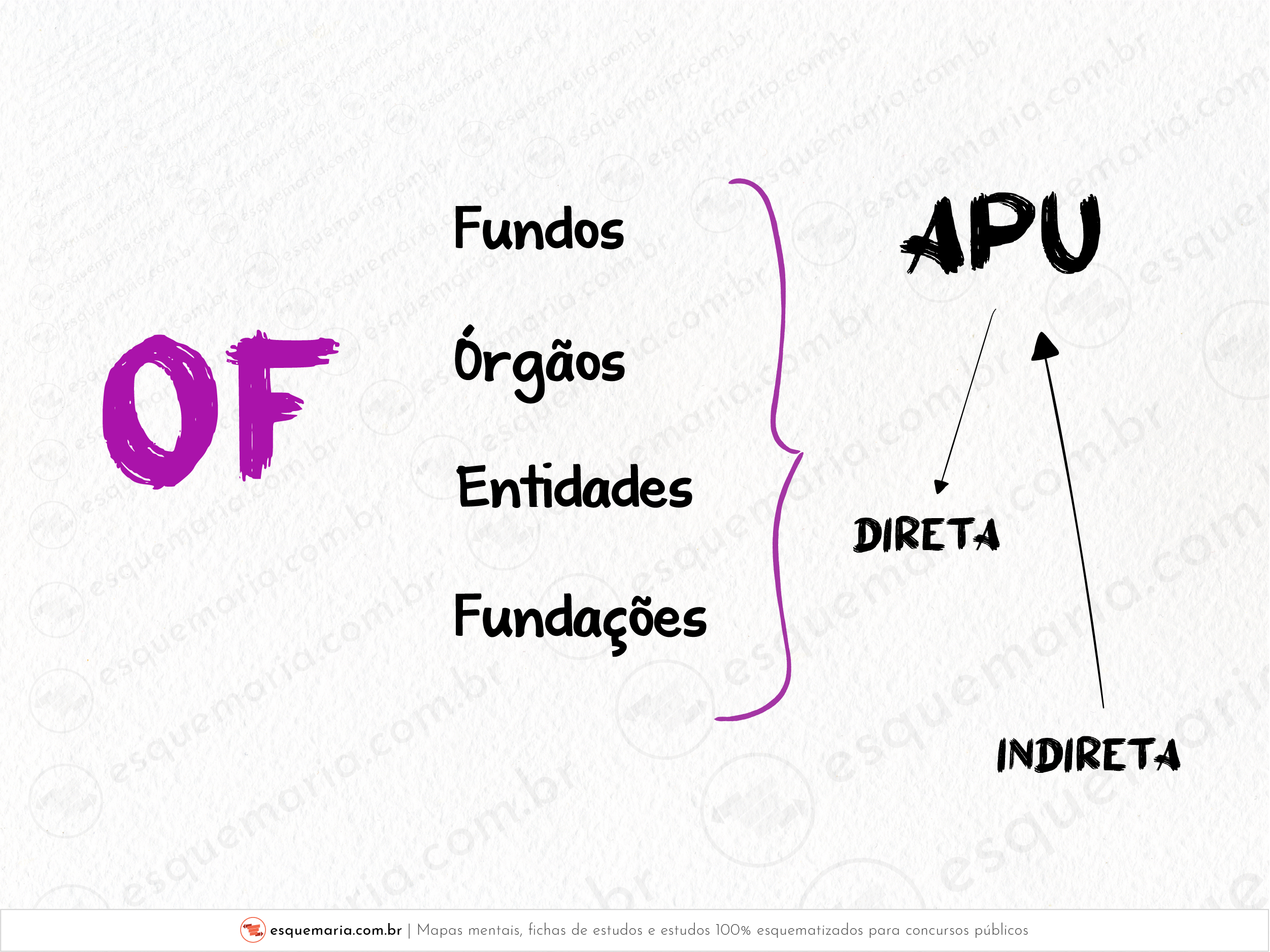

O orçamento fiscal na lei orçamentária anual refere-se aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público. Vejamos diretamente na Constituição (art. 165): § 5º - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; |

A delegação de recursos e poderes recebida da sociedade, por intermédio do Parlamento, implica, por parte do gestor público, a obrigação constante de prestação de contas quanto ao alinhamento de suas ações às diretrizes fixadas pelo poder público e, portanto, a obrigação de informar deve estar associada à obrigação de que os atos sejam devidamente justificados. Fonte: Normas de Auditoria do TCU (NAT), último acesso am: 27/1/2025. | |

Os pontos principais para sua prova são:

|

As normas de auditoria da Intosai conceituam a accountability pública como a obrigação que têm as pessoas ou entidades às quais se tenham confiado recursos, incluídas as empresas e corporações públicas, de assumir as responsabilidades de ordem fiscal, gerencial e programática que lhes foram conferidas, e de informar a quem lhes delegou essas responsabilidades. E, ainda, como obrigação imposta, a uma pessoa ou entidade auditada de demonstrar que administrou ou controlou os recursos que lhe foram confiados em conformidade com os termos segundo os quais lhe foram entregues. Esse conceito de accountability é fundamental para a compreensão da prática da boa governança e da auditoria governamental. Fonte: Normas de Auditoria do TCU (NAT), último acesso am: 27/1/2025. | |

Os pontos principais para sua prova são:

|