| A LOA tem que ter, em anexo, demonstrativo de COMPATIBILIDADE com o Anexo de Metas Fiscais (AMF). Perceba que é em ANEXO, porque a LOA em si só pode ter receitas e despesas. |

| De acordo com a LRF: Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: I - conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o § 1º do art. 4º;

O documento citado acima é justamente AMF. |

De acordo com o art. 4º, § 3º da LRF, a LDO conterá Anexo de Riscos Fiscais, no qual serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. | |

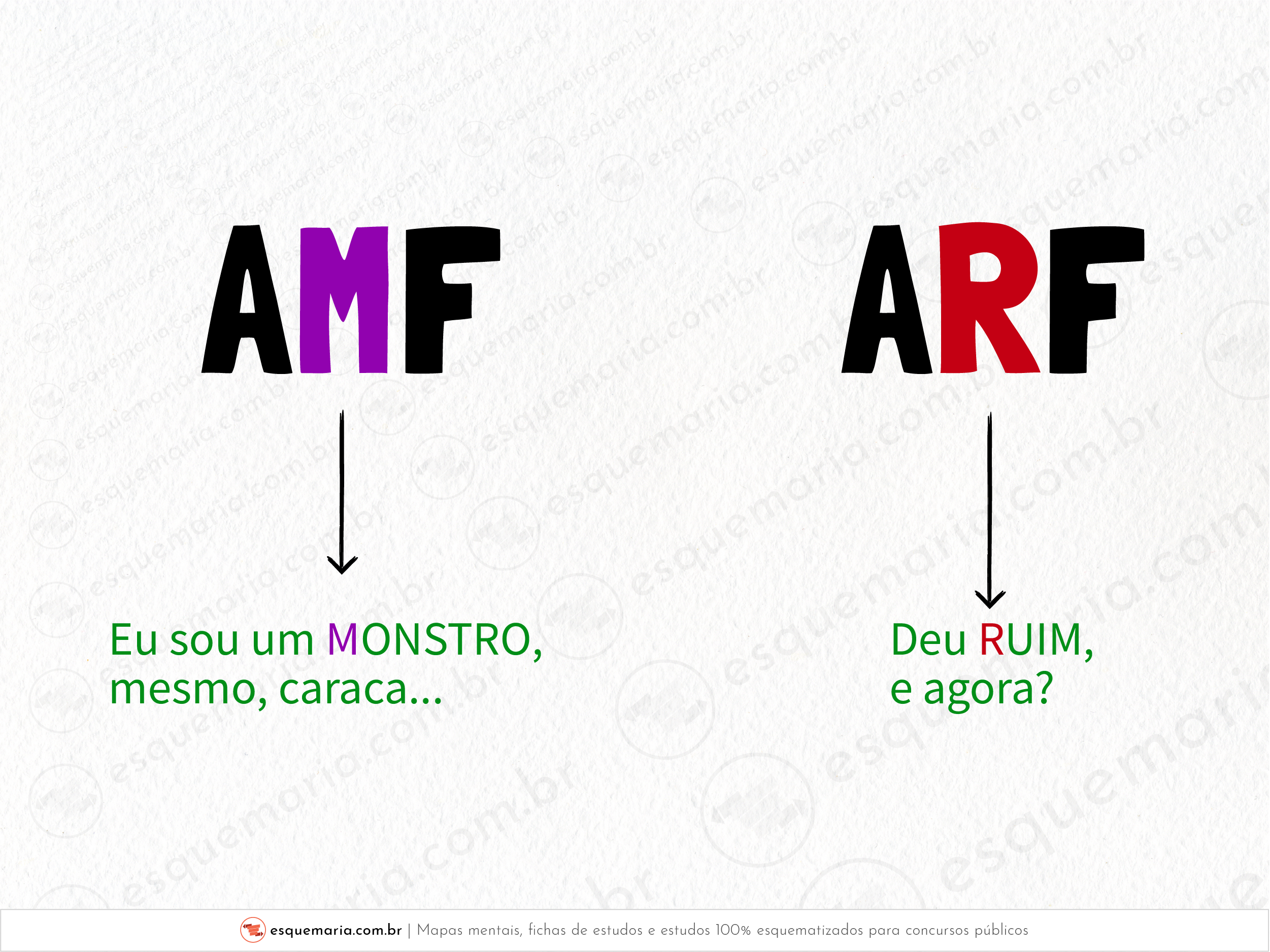

Você pode entender assim: AMF = sou um MONSTRO, sou o cara! ARF = deu RUIM, e agora? → Ou seja, o Anexo de Riscos Fiscais traz alternativas para quando os resultados atingidos não são os esperados. |

Não só a execução das metas fiscais é vista pelo AMF. Ele também objetiva avaliar o cumprimento das metas do exercício anterior e comparar os resultados dos três exercícios anteriores (LRF, art. 4º, § 2º, I, II e III). | |

Veja diretamente na LRF (art. 4º): § 2º O Anexo conterá, ainda: I - avaliação do cumprimento das metas relativas ao ano anterior; II - demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional; III - evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos; |

Valores Correntes:

| |

Valores Constantes:

| |

Vale a pena rever o dispositivo abaixo, para você perceber que são os valores correntes e constantes LRF, art. 4º: § 1º Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. |

A LOA tem que ter, em anexo, demonstrativo de COMPATIBILIDADE com o Anexo de Metas Fiscais (AMF). Perceba que é em ANEXO, porque a LOA em si só pode ter receitas e despesas. | |

De acordo com a LRF: Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: I - conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o § 1º do art. 4º;

O documento citado acima é justamente AMF. |