| De acordo com a Wiki da CGU: ==5.7 PAPÉIS DE TRABALHO Papéis de trabalho (ou documentação de auditoria) são os documentos que suportam o trabalho de auditoria, contendo o registro das informações utilizadas pelos auditores internos governamentais, das verificações realizadas e das conclusões a que chegaram. Consideram-se papéis de trabalho aqueles preparados pelo auditor, pela Unidade Auditada ou por terceiros, tais como, planilhas, formulários, questionários preenchidos, fotografias, arquivos de dados, de vídeo ou de áudio, ofícios, memorandos, portarias, documentos originais ou cópias de contratos ou de termos de convênios, confirmações externas, programas de trabalho de auditoria e registros de sua execução. Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciar a compreensão do planejamento, da natureza e da extensão do trabalho, bem como para suportar as conclusões alcançadas. Dessa forma, as análises realizadas e as evidências produzidas ou coletadas pelos auditores internos governamentais em decorrência dos exames devem ser devidamente documentadas em papéis de trabalho. Constituem objetivos dos papéis de trabalho: a) auxiliar no planejamento, na execução e na supervisão dos trabalhos de auditoria; |

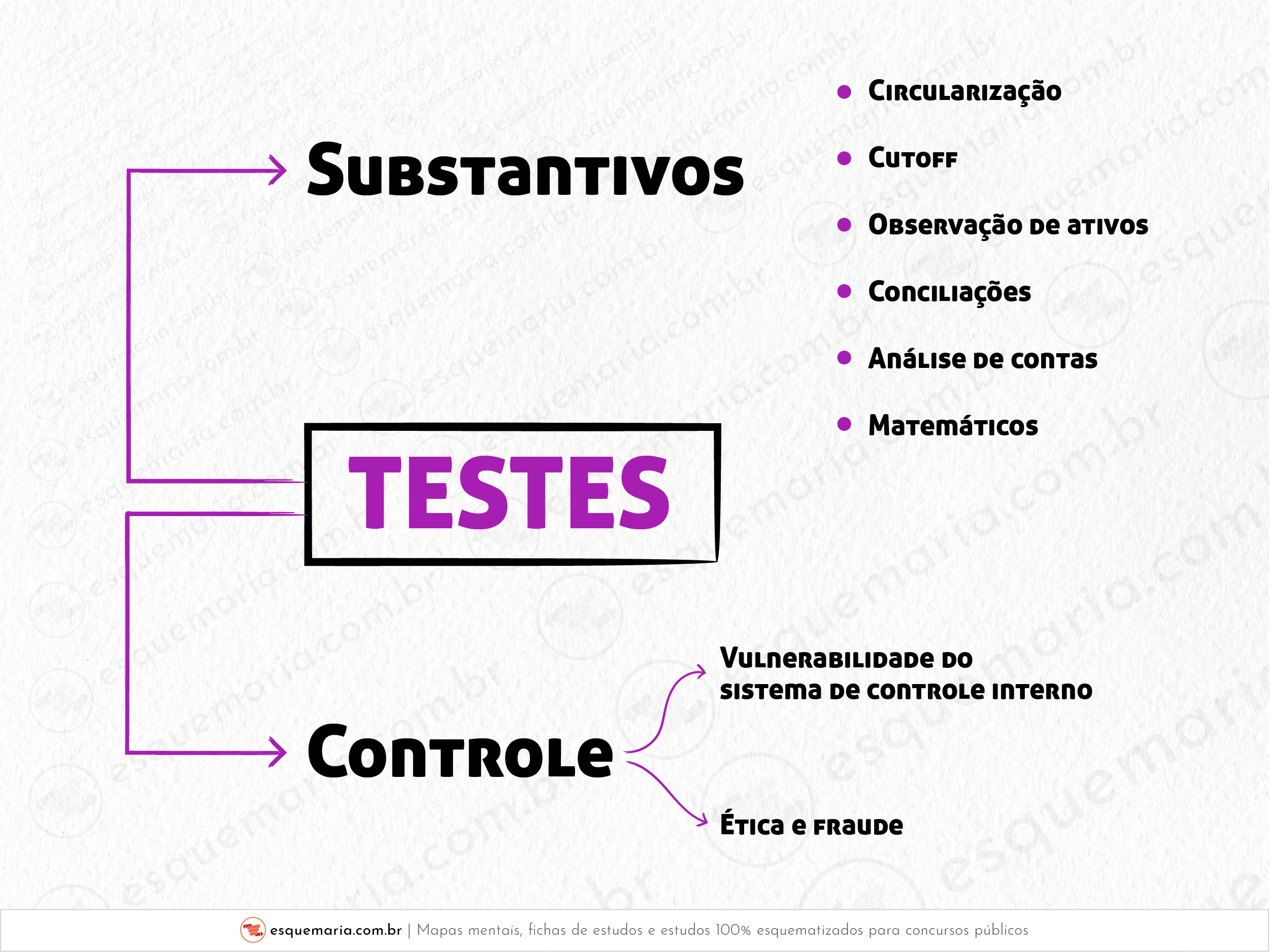

Gente, basicamente, os de controle vão verificar o controle interno, e os substantivos vão procurar evidências suficientes e apropriadas de que não há distorção relevante. Mas... Não vamos confiar apenas em teoria, certo? Vou colocar abaixo alguns exemplos práticos dados pelas bancas de concursos. | |

São testes SUBSTANTIVOS:

| |

São testes DE CONTROLE:

|

De acordo com a Wiki da CGU: ==5.7 PAPÉIS DE TRABALHO Papéis de trabalho (ou documentação de auditoria) são os documentos que suportam o trabalho de auditoria, contendo o registro das informações utilizadas pelos auditores internos governamentais, das verificações realizadas e das conclusões a que chegaram. Consideram-se papéis de trabalho aqueles preparados pelo auditor, pela Unidade Auditada ou por terceiros, tais como, planilhas, formulários, questionários preenchidos, fotografias, arquivos de dados, de vídeo ou de áudio, ofícios, memorandos, portarias, documentos originais ou cópias de contratos ou de termos de convênios, confirmações externas, programas de trabalho de auditoria e registros de sua execução. Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciar a compreensão do planejamento, da natureza e da extensão do trabalho, bem como para suportar as conclusões alcançadas. Dessa forma, as análises realizadas e as evidências produzidas ou coletadas pelos auditores internos governamentais em decorrência dos exames devem ser devidamente documentadas em papéis de trabalho. Constituem objetivos dos papéis de trabalho: a) auxiliar no planejamento, na execução e na supervisão dos trabalhos de auditoria; |

Manual de auditoria financeira do TCU (2016, página 156) 465. Os procedimentos substantivos consistem em procedimentos analíticos substantivos e testes de detalhes de saldos de contas, transações ou divulgações. | |

Sendo assim, os testes substantivos se dividem em:

|

Técnicas de auditoria são métodos e procedimentos utilizados pelos auditores para coletar, analisar e avaliar evidências durante o processo de auditoria, com o objetivo de formar uma opinião sobre as demonstrações financeiras ou operações de uma entidade. | |

Essas técnicas incluem inspeção, observação, investigação e confirmação, recálculo, análise documental, procedimentos analíticos, entre outras. | |

Cada técnica tem uma finalidade específica e pode ser aplicada de forma complementar para garantir a obtenção de evidências suficientes e apropriadas, permitindo ao auditor verificar a conformidade das transações e registros com os critérios estabelecidos e assegurar a integridade e a precisão das informações auditadas. |

→ Elaborar / apresentar demonstrações contábeis (o auditor as EXAMINA) → Estabelecer / implementar controles internos → Detecção / correção de fraudes e erros Todos os objetivos acima são da ADMINISTRAÇÃO da entidade. | |

Além disso, a opinião do auditor: → NÃO assegura viabilidade futura da entidade → NÃO atesta eficiência/eficácia do modo como a administração conduz os negócios |