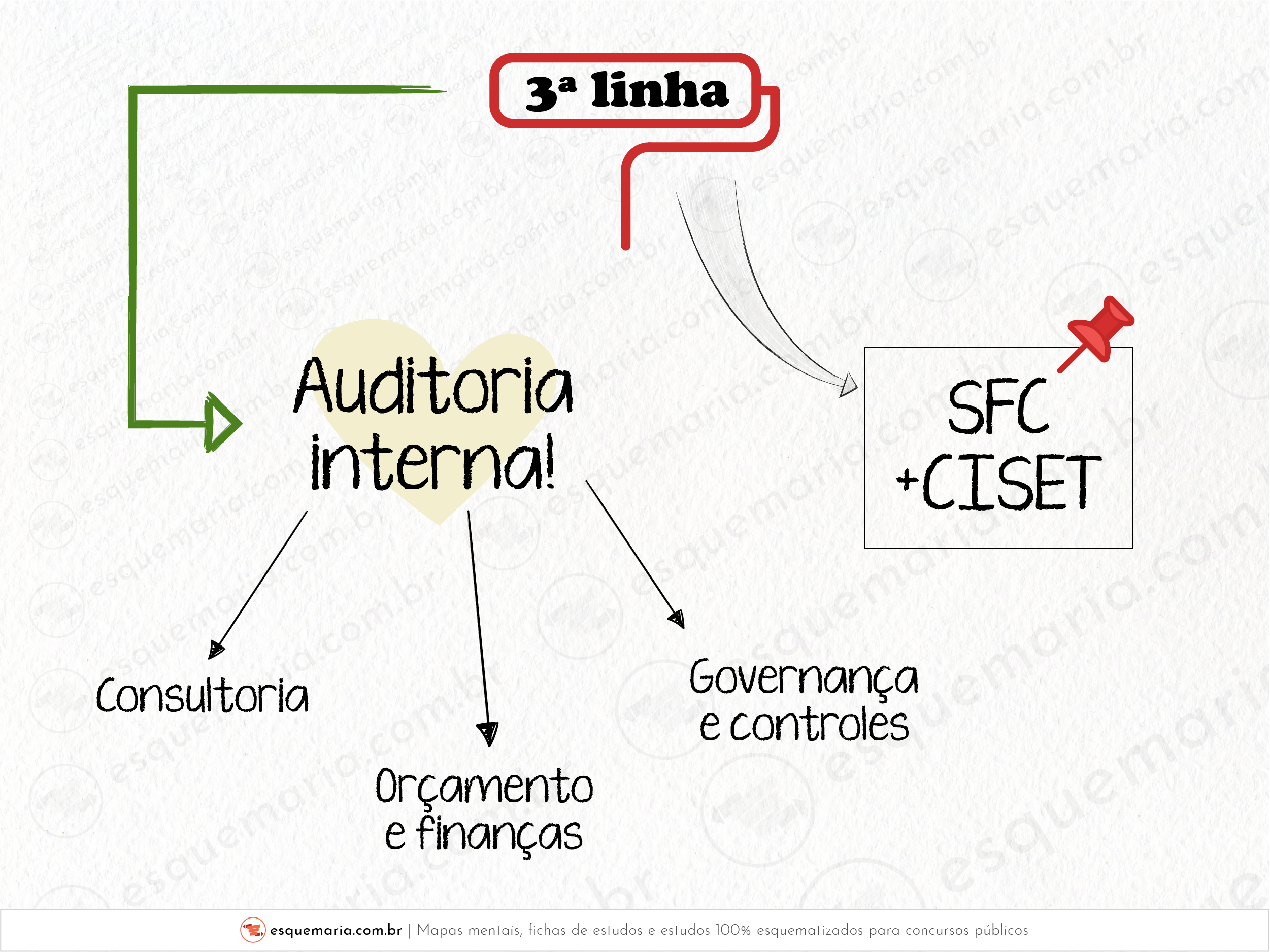

| Vamos para a IN CGU 3/2017: Terceira linha de defesa 14. A terceira linha de defesa é representada pela atividade de auditoria interna governamental, que presta serviços de avaliação e de consultoria com base nos pressupostos de autonomia técnica e de objetividade. 15. A atividade de auditoria interna governamental deve ser desempenhada com o propósito de contribuir para o aprimoramento das políticas públicas e a atuação das organizações que as gerenciam. Os destinatários dos serviços de avaliação e de consultoria prestados pelas UAIG são a alta administração, os gestores das organizações e entidades públicas federais e a sociedade. 16. As UAIG devem apoiar os órgãos e as entidades do Poder Executivo Federal na estruturação e efetivo funcionamento da primeira e da segunda linha de defesa da gestão, por meio da prestação de serviços de consultoria e avaliação dos processos de governança, gerenciamento de riscos e controles internos. 17. Os serviços de avaliação compreendem a análise objetiva de evidências pelo auditor interno governamental com vistas a fornecer opiniões ou conclusões em relação à execução das metas previstas no plano plurianual; à execução dos programas de governo e dos orçamentos da União; à regularidade, à economicidade, à eficiência e à eficácia da gestão orçamentária, financeira e patrimonial nos órgãos e nas entidades da Administração Pública; e à regularidade da aplicação de recursos públicos por entidades de direito privado. 18. Por natureza, os serviços de consultoria representam atividades de assessoria e aconselhamento, realizados a partir da solicitação específica dos gestores públicos. Os serviços de consultoria devem abordar assuntos estratégicos da gestão, como os processos de governança, de gerenciamento de riscos e de controles internos e ser condizentes com os valores, as estratégias e os objetivos da Unidade Auditada. Ao prestar serviços de consultoria, a UAIG não deve assumir qualquer responsabilidade que seja da Administração. 19. Os trabalhos de avaliação dos processos de gestão de riscos e controles pelas UAIG devem contemplar, em especial, os seguintes aspectos: adequação e suficiência dos mecanismos de gestão de riscos e de controles estabelecidos; eficácia da gestão dos principais riscos; e conformidade das atividades executadas em relação à política de gestão de riscos da organização. 20. No âmbito da terceira linha de defesa, a SFC e as Ciset exercem a função de auditoria interna governamental de forma concorrente e integrada com as Audin, onde existirem. |

| Em resumo: Terceira Linha de Defesa

|

Vamos para a IN CGU 3/2017: Terceira linha de defesa 14. A terceira linha de defesa é representada pela atividade de auditoria interna governamental, que presta serviços de avaliação e de consultoria com base nos pressupostos de autonomia técnica e de objetividade. 15. A atividade de auditoria interna governamental deve ser desempenhada com o propósito de contribuir para o aprimoramento das políticas públicas e a atuação das organizações que as gerenciam. Os destinatários dos serviços de avaliação e de consultoria prestados pelas UAIG são a alta administração, os gestores das organizações e entidades públicas federais e a sociedade. 16. As UAIG devem apoiar os órgãos e as entidades do Poder Executivo Federal na estruturação e efetivo funcionamento da primeira e da segunda linha de defesa da gestão, por meio da prestação de serviços de consultoria e avaliação dos processos de governança, gerenciamento de riscos e controles internos. 17. Os serviços de avaliação compreendem a análise objetiva de evidências pelo auditor interno governamental com vistas a fornecer opiniões ou conclusões em relação à execução das metas previstas no plano plurianual; à execução dos programas de governo e dos orçamentos da União; à regularidade, à economicidade, à eficiência e à eficácia da gestão orçamentária, financeira e patrimonial nos órgãos e nas entidades da Administração Pública; e à regularidade da aplicação de recursos públicos por entidades de direito privado. 18. Por natureza, os serviços de consultoria representam atividades de assessoria e aconselhamento, realizados a partir da solicitação específica dos gestores públicos. Os serviços de consultoria devem abordar assuntos estratégicos da gestão, como os processos de governança, de gerenciamento de riscos e de controles internos e ser condizentes com os valores, as estratégias e os objetivos da Unidade Auditada. Ao prestar serviços de consultoria, a UAIG não deve assumir qualquer responsabilidade que seja da Administração. 19. Os trabalhos de avaliação dos processos de gestão de riscos e controles pelas UAIG devem contemplar, em especial, os seguintes aspectos: adequação e suficiência dos mecanismos de gestão de riscos e de controles estabelecidos; eficácia da gestão dos principais riscos; e conformidade das atividades executadas em relação à política de gestão de riscos da organização. 20. No âmbito da terceira linha de defesa, a SFC e as Ciset exercem a função de auditoria interna governamental de forma concorrente e integrada com as Audin, onde existirem. | |

Em resumo: Terceira Linha de Defesa

|