As despesas irrelevantes não precisam de estimativa na peça orçamentária pública.

Carol Alvarenga

Gabarito da questão: errado.

Comentário rápido

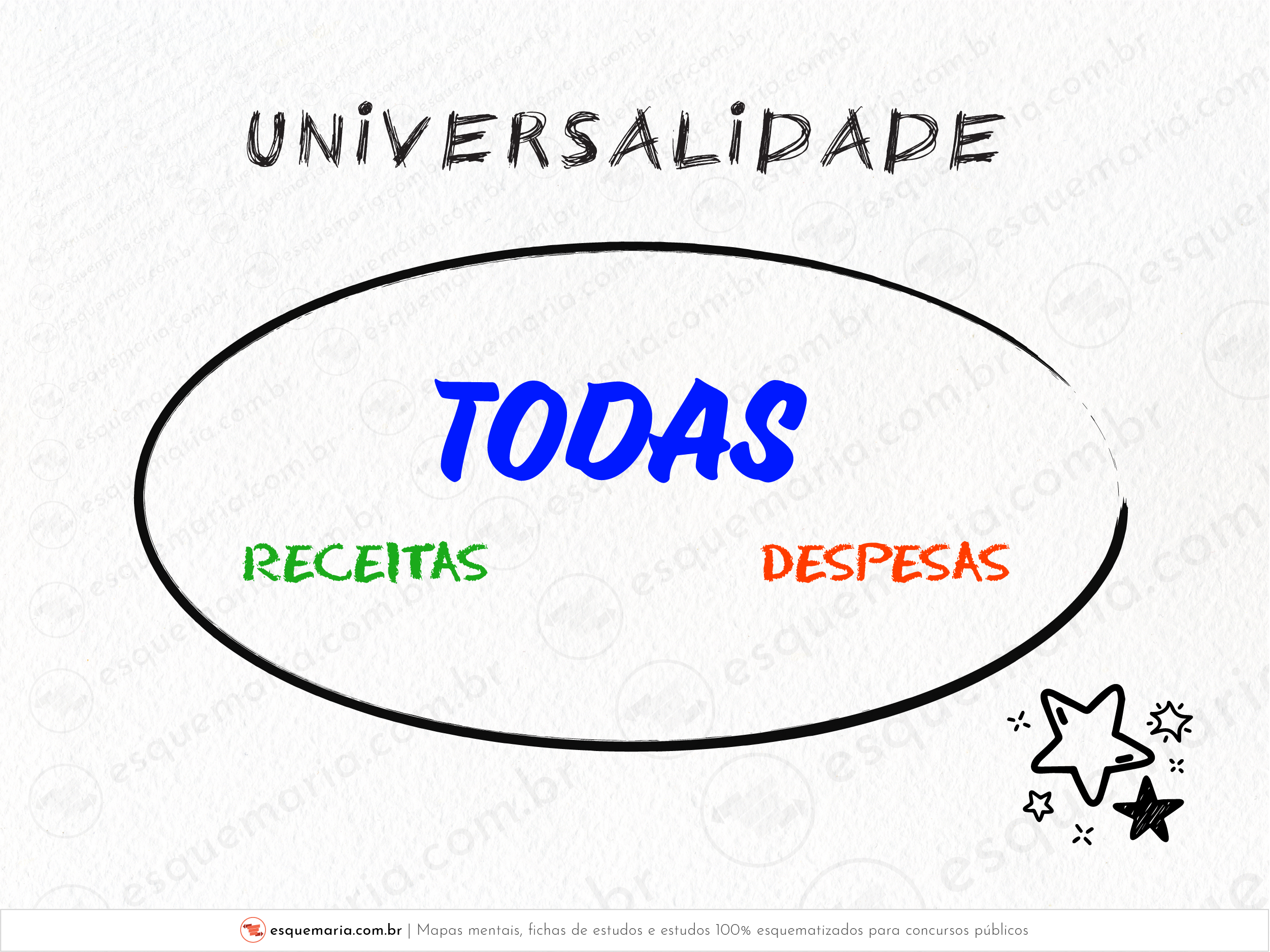

Errado, pois, de acordo com o princípio da universalidade, TODAS as receitas e TODAS as despesas devem estar na LOA.

Cuidado: a LRF diz que a estimativa do impacto orçamentário e financeiro para as despesas irrelevantes não é necessária. Entretanto, essas despesas DEVEM, sim, estar na LOA.