| Anistia, remissão, subsídio, concessão de isenção em caráter não geral, crédito presumido, alteração de alíquota ou base de cálculo que reduza tributos e contribuições e outros benefícios que correspondam a tratamento diferenciado. |

| LEMBROL: Quando estudamos LOA, descobrimos que o projeto da LOA deve, também, ser acompanhado das medidas de compensação a quê? A renúncias de receita; e ao aumento de despesas obrigatórias de caráter continuado (DOCC). |

O Art. 16 da LRF exige duas condições principais para a criação, expansão ou aperfeiçoamento de ações governamentais que resultem em aumento de despesa:

| |

Veja a LRF: Art. 16. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de: I - estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes; II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. |

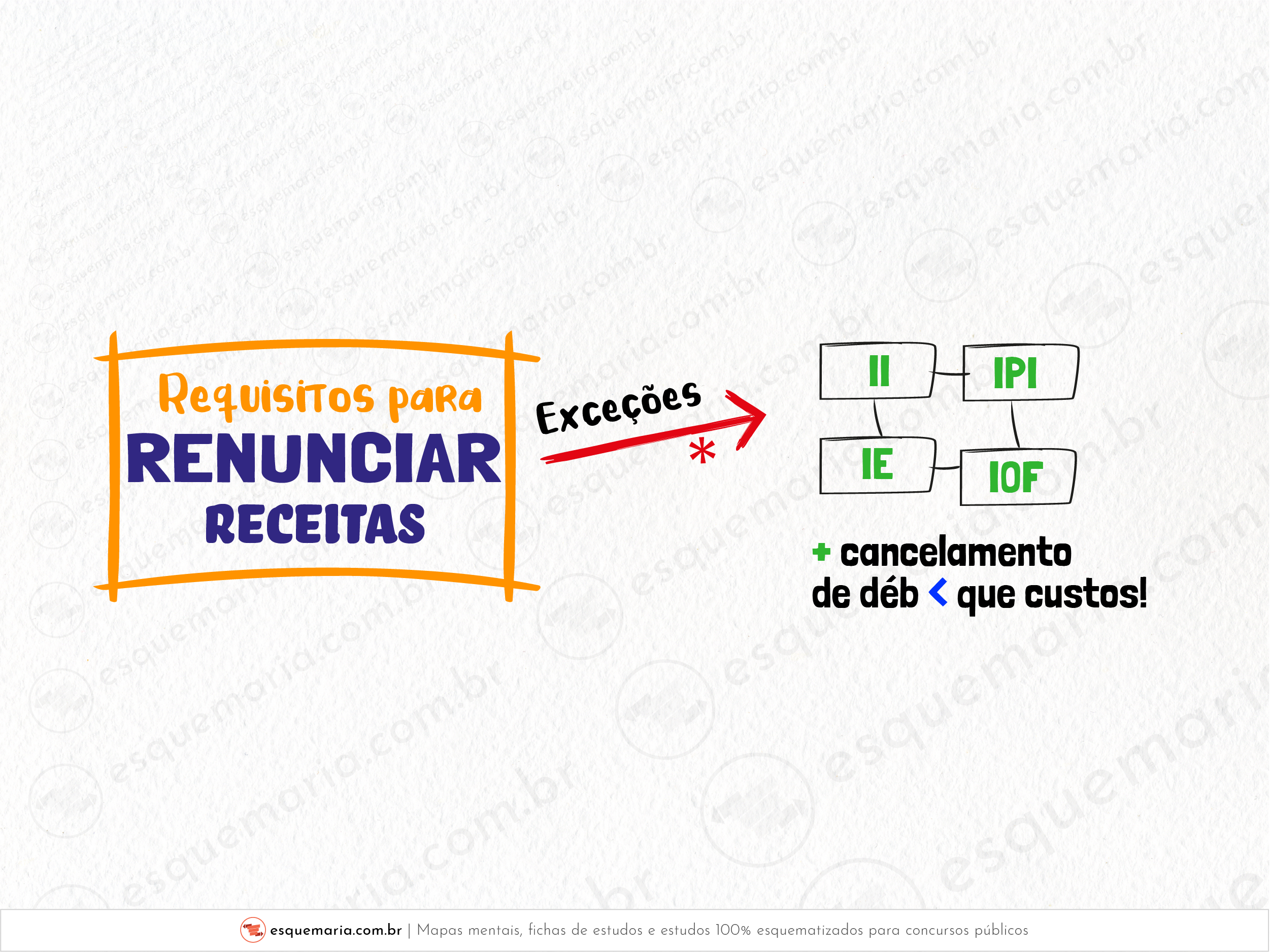

A estes impostos não se aplicam as renúncias a receitas:

| |

Também não se aplica às renúncias de receita o cancelamento de débito com montante inferior aos custos de cobrança. | |

§ 3º O disposto neste artigo não se aplica: I - às alterações das alíquotas dos impostos previstos nos incisos I, II, IV e V do art. 153 da Constituição, na forma do seu § 1º; II - ao cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança. |

Anistia, remissão, subsídio, concessão de isenção em caráter não geral, crédito presumido, alteração de alíquota ou base de cálculo que reduza tributos e contribuições e outros benefícios que correspondam a tratamento diferenciado. | |

LEMBROL: Quando estudamos LOA, descobrimos que o projeto da LOA deve, também, ser acompanhado das medidas de compensação a quê? A renúncias de receita; e ao aumento de despesas obrigatórias de caráter continuado (DOCC). |

Vejamos, primeiro, a letra da LRF: Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos. | |

Vamos detalhar os principais pontos:

|